W dniu 22 czerwca 2022 r. w Dzienniku Ustaw opublikowano Ustawę o zmianie Ustaw w celu automatyzacji załatwiania niektórych spraw przez Krajową Administrację Skarbową (Dz. 2022 poz. 1301). Ustawa obejmuje m.in. nowelizację przepisów Ustawy Covidowej w zakresie terminów dotyczących wywiązania się z obowiązków cen transferowych.

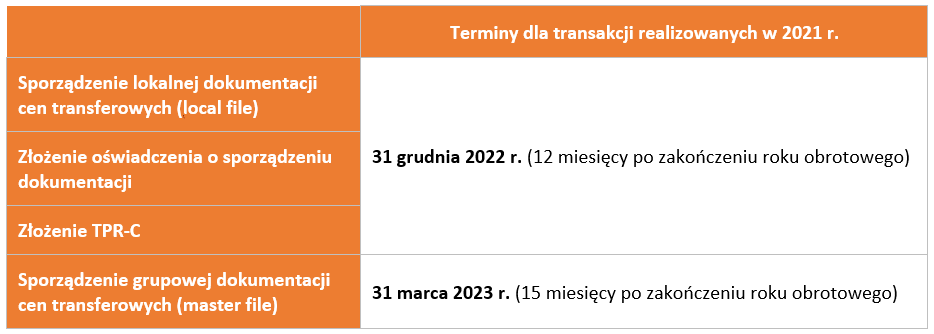

1.Terminy wypełnienia obowiązków w zakresie cen transferowych (w odniesieniu do transakcji realizowanych w 2021 r.)

Zgodnie z przeprowadzoną nowelizacją termin na złożenie oświadczania o sporządzeniu dokumentacji cen transferowych oraz informacji o cenach transferowych (TP-R) jak i przygotowania grupowej dokumentacji cen transferowych został analogicznie do poprzednich lat wydłużony:

- do 30 września 2022 r. – dla podmiotów, których dotychczasowy termin na wywiązanie się obowiązków TP upływa w okresie od 1 stycznia 2022 r. do 30 czerwca 2022 r.,

- o 3 miesiące – dla podmiotów, których dotychczasowy termin upływa w okresie od 1 lipca 2022 r. do 31 grudnia 2022 r.

Oznacza to, że w przypadku podmiotów, których rok podatkowy (obrotowy) pokrywa się z rokiem kalendarzowym termin na wypełnienie obowiązków w zakresie cen transferowych za rok 2021 będzie prezentował się w następujący sposób:

2. Jakie inne zmiany niesie za sobą nowelizacja przepisów w zakresie cen transferowych?

Ustawodawca zdecydował się również na rozszerzenie zwolnienia z obowiązku dokumentacyjnego przewidzianego w Ustawie Covidowej dla transakcji krajowych, których strony wykazują stratę przy spadku przychodów o więcej niż 50% w stosunku do poprzedniego analogicznego okresu. Po zmianach niniejsze zwolnienie będą mogły zastosować również zakłady przedsiębiorstw zagranicznych w zakresie transakcji z:

- krajowymi podmiotami powiązanymi oraz

- innymi powiązanymi zakładami przedsiębiorstw zagranicznych w Polsce,

po spełnieniu pozostałych przesłanek do zastosowania zwolnienia opisanych w art. 11n ust. 1a Ustawy CIT.

Warto jednak nadmienić, że niniejsze zwolnienie zakłady będą mogły zastosować dopiero w stosunku do roku 2022 z uwagi na fakt, iż przedmiotowa preferencja weszła w życie od 1 stycznia 2022 r. w ramach Ustawy wprowadzającej Polski Ład.

***

W sytuacji jakichkolwiek pytań lub wątpliwości związanych z tematem naszego Tax Alertu uprzejmie prosimy o kontakt.

KONTAKT

Tomasz Jankowski

Partner

tomasz.jankowski@ptpodatki.pl

(22) 205 22 22

Anna Jaworska

Doradca podatkowy

anna.jaworska@ptpodatki.pl

(22) 205 22 66

Piotr Kiciński

Doradca podatkowy

piotr.kicinski@ptpodatki.pl

(22) 205 22 63