Możliwość zmiany formy opodatkowania

Polski Ład 2.0, który wszedł w życie 1 lipca 2022 r., uatrakcyjnił skalę podatkową, m.in. obniżając stawkę w pierwszym progu z 17 do 12 procent oraz przywracając możliwość wspólnego rozliczenia z samotnie wychowywanym dzieckiem. Sprawiło to, że w wypadku niektórych przedsiębiorców wybór formy opodatkowania – dokonany na początku roku – może obecnie okazać się nieaktualny.

W związku z tym, wsłuchując się w głosy opinii publicznej, w Polskim Ładzie 2.0 ustawodawca uwzględnił możliwość ponownego wyboru formy opodatkowania. Podatnicy opodatkowani liniowo lub ryczałtem będą mogli wstecznie przejść na skalę podatkową za cały rok 2022, składając odpowiednie zeznanie roczne.

Dodatkowo, ryczałtowcy będą mogli przejść na skalę podatkową w połowie roku, od 1 lipca 2022 r. Z uwagi na zbliżający się termin na podjęcie decyzji 22 sierpnia – właśnie tę opcję chcemy przeanalizować w tym artykule.

Kumulacja korzyści

Możliwość przejścia z ryczałtu na skalę podatkową w połowie roku jest szczególnie atrakcyjna dla osób, które w 2022 roku nie uzyskają innych dochodów opodatkowanych wg skali (czyli np. dochodów ze stosunku pracy czy działalności wykonywanej osobiście).

Takie osoby będą mogły w 6 miesięcy wykorzystać całą roczną kwotę wolną – 30 000 zł. W ten sposób korzyści z rozliczenia wg skali z całego roku zostaną skumulowane w okresie 6 miesięcy.

W wielu przypadkach może zatem okazać się, że mimo iż dla danego podatnika przejście na skalę podatkową za cały rok byłoby nieopłacalne, to – z uwagi na wskazaną powyżej kumulację korzyści – opłacalne będzie przejście na skalę podatkową za okres od lipca do grudnia.

Wymogi formalne i konsekwencje zmiany formy opodatkowania

Aby przejść na skalę podatkową w połowie roku (od 1 lipca) podatnik musi złożyć stosowne oświadczenie naczelnikowi urzędu skarbowego do 22 sierpnia 2022 r. Oświadczenie to nie posiada żadnego szczególnego, urzędowego wzoru.

Zmiana formy w ciągu roku będzie wiązała się m.in. z następującymi konsekwencjami:

- Jeśli przejdziemy na skalę podatkową od 1 lipca, nie będziemy już mieli możliwości przejść na skalę za cały 2022 rok, składając rozliczenie roczne. Podejmując decyzję o zmianie formy opodatkowania należy zatem od razu przeliczyć wszystkie trzy warianty – pozostanie na ryczałcie, przejście na skalę za cały rok i przejście na skalę w połowie roku.

- Będziemy musieli złożyć dwa PIT-y (PIT-28 i PIT-36) – oddzielnie za każde półrocze.

- Nie będziemy mogli rozliczyć się wspólnie z małżonkiem ani samotnie wychowywanym dzieckiem. Takie prawo będzie przysługiwało jedynie osobom, które zdecydują się przejść na skalę podatkową za cały rok 2022.

- Jeśli złożymy oświadczenie o zmianie formy opodatkowania w połowie roku, wybór ten będzie obowiązywał również w kolejnych latach. Jeśli od 1 stycznia 2023 r. zdecydujemy się ponownie przejść na ryczałt, będziemy musieli złożyć następne oświadczenie naczelnikowi urzędu skarbowego. Warto nadmienić, że zmiana formy opodatkowania za cały rok ma z kolei charakter jednorazowy i nie wpływa na formę opodatkowania w kolejnych latach.

- Warto pamiętać, że wraz ze zmianą formy opodatkowania, zmienią się również zasady wyliczania składki zdrowotnej. Przechodząc na skalę podatkową, nie będziemy płacić już składki zdrowotnej na jednym z trzech zryczałtowanych poziomów, ale będzie ona wprost zależna od naszych dochodów (9% podstawy opodatkowania).

Komu opłaci się zmienić formę opodatkowania?

Spróbujmy pokazać na przykładzie, dla kogo zmiana formy opodatkowania w połowie roku może okazać się korzystna.

Załóżmy, że podatnik przez cały rok nie uzyskał innych dochodów opodatkowanych skalą, a jego miesięczne koszty uzyskania przychodu wynoszą 1 000 zł.

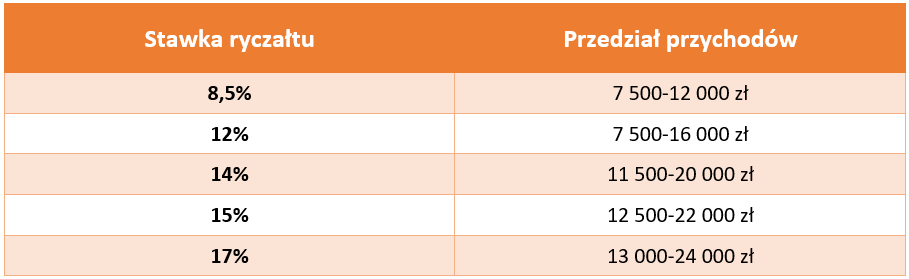

Jak wiadomo, podatnik może być objęty różnymi stawkami ryczałtu, w zależności od tego, jakiego rodzaju usługi świadczy – jeśli jest programistą, zapłaci podatek wg stawki 12%, jeśli jest lekarzem –14%, itd. Jak widzimy w poniższej tabeli, dla każdej stawki ryczałtu istnieje pewien przedział przychodów, w którym przedsiębiorca powinien rozważyć zmianę formy opodatkowania na skalę podatkową w trakcie roku.

Jeśli miesięczne przychody przekraczają górną granicę wskazanego przedziału, oznacza to, że podatnik nie powinien zmieniać formy opodatkowania i powinien pozostać na ryczałcie. Jeśli miesięczne przechody są niższe niż dolna granica przedziału, podatnik powinien przejść na skalę podatkową za cały rok.

Ta druga sytuacja będzie jednak stosunkowo rzadka, gdyż większość osób, o przychodach niższych niż dolna granica wskazanych przedziałów prawdopodobnie w ogóle nie rozlicza się obecnie ryczałtem, gdyż już wcześniej wybrali oni bardziej opłacalną dla siebie skalę podatkową.

Z tego powodu, jeśli u danego podatnika zmiana formy na skalę podatkową będzie opłacalna, to w większości przypadków korzystniejsza okaże się zmiana formy opodatkowania od 1 lipca, a nie za cały rok. Przejście na skalę podatkową za cały rok będzie korzystne przede wszystkim dla podatników, którzy mogą skorzystać z rozliczenia z małżonkiem (zwłaszcza niepracującym) lub samotnie wychowywanym dzieckiem.

Jeśli w 2022 roku rozliczasz się ryczałtem i chcesz własnoręcznie sprawdzić, czy i kiedy powinieneś zmienić formę opodatkowania, na końcu artykułu znajdziesz link do kalkulatora, który pozwoli ci dokonać stosownych obliczeń.

Wątpliwości prawne

Warto wspomnieć, że po uchwaleniu Polskiego Ładu 2.0 – z uwagi na niejasne brzmienie przepisów – pojawiły się pewne wątpliwości związane ze zmianą formy opodatkowania w trakcie roku.

Pierwsza z nich dotyczy tego, kto może skorzystać ze zmiany formy opodatkowania w ciągu roku.

Art. 17 ustawy Polski Ład 2.0 wskazuje, że ze zmiany tej mogą skorzystać podatnicy opodatkowani ryczałtem „którzy nie złożyli oświadczenia na piśmie o rezygnacji z opodatkowania ryczałtem od przychodów ewidencjonowanych w 2022 r.”.

Zdaniem niektórych ekspertów, tak sformułowany przepis sugeruje, że ze zmiany formy mogą skorzystać wyłącznie ci podatnicy, którzy byli opodatkowani ryczałtem już przed rokiem 2022, gdyż tylko oni mieli możliwość złożenia oświadczenia o rezygnacji z ryczałtu.

Jednak naszym zdaniem, literalna wykładnia przepisu nie wyklucza również podatników, którzy przeszli na ryczałt dopiero w 2022 roku, gdyż w ścisłym sensie oni również „nie złożyli oświadczenia na piśmie o rezygnacji z opodatkowania ryczałtem w 2022 r.”. Do podobnych wniosków prowadzi także wykładnia celowościowa. Trudno bowiem doszukać się jakiegokolwiek racjonalnego powodu, aby pozbawić świeżo upieczonych ryczałtowców możliwości zmiany formy opodatkowania. Podejście to potwierdziło również Ministerstwo Finansów, wskazując, że ze zmiany formy mogą skorzystać wszyscy ryczałtowcy, również ci, którzy przeszli na ryczałt dopiero w 2022 roku.

Druga wątpliwość dotyczy sposobu ustalania składki zdrowotnej za pierwsze pół roku, czyli za okres, gdy podatnik jest opodatkowany ryczałtem. Ryczałtowcy płacą składkę zdrowotną na jednym z trzech poziomów – 336 zł, 560 zł lub 1008 zł w zależności od poziomu uzyskanych przychodów. Nie jest jednak do końca jasne, czy wysokość składki zdrowotnej należy ustalić, biorąc pod uwagę przychody za cały 2022 rok, czy tylko za pierwsze 6 miesięcy, w których podatnik rozliczał się ryczałtem. Naszym zdaniem poprawne jest drugie podejście, warto jednak poczekać na stanowisko Ministerstwa Finansów w tej kwestii.

***

Aby wesprzeć Państwa w podjęciu właściwej decyzji, nasi eksperci stworzyli również KALKULATOR, który pozwoli przeprowadzić niezbędne obliczenia i porównać dostępne scenariusze.

KALKULATOR_ryczałt vs skala podatkowa_pobierz

AUTOR

Maciej Jankowski

Konsultant podatkowy