W dniu 7 lipca 2022 roku Rada Polityki Pieniężnej zdecydowała o ponownym podwyższeniu stopy referencyjnej NBP o 50 bp do wysokości 6,5%. Choć z pozoru może się wydawać, że działania banku centralnego w dużej mierze dotyczą głównie prywatnych kredytobiorców, to w podobnym stopniu zmiana dotyka również podmioty gospodarcze. Wspomniana kwestia jest również szczególnie istotna w zakresie obowiązku zachowania zasady ceny rynkowej w transakcjach zawieranych przez podmioty powiązane i przygotowywania analiz porównawczych / zgodności.

Aktualizacja analiz porównawczych dotyczących finansowania

Mając na względzie zmienność realiów gospodarczych np. w zakresie fluktuacji stóp procentowych, Ustawodawca zdecydował się na wprowadzenie w art. 11r Ustawy CIT obowiązku aktualizacji przygotowanej analizy porównawczej lub analizy zgodności nie rzadziej niż co 3 lata. Warto jednak zaznaczyć, że jeżeli zmiana otoczenia ekonomicznego w znacznym stopniu wpływa na wynik analizy podmiot powiązany zobowiązany jest do przeprowadzenia aktualizacji z pominięciem 3-letniego okresu oraz sporządzenia analizy w roku powstania zmian.

Podejście organów skarbowych do obowiązku aktualizacji analiz porównawczych w kontekście transakcji finansowych został wyłożony w Interpretacji Indywidualnej z dnia 24 marca 2021 r.[1] Zgodnie z tam zaproponowanym stanowiskiem fakt udzielenia długoterminowego finansowania, którego rynkowość została potwierdzona analizą porównawczą w momencie udzielenia nie zwalnia z obowiązku aktualizacji analizy cen transferowych.

Jeżeli w wyniku aktualizacji nowa analiza wykaże nierynkowość transakcji podmiot powiązany zobowiązany jest do przeprowadzenia stosownych korekt tj. jeśli:

- transakcja w momencie zawarcia była nierynkowa – strony są zobowiązane doprowadzić do zmiany oprocentowania do poziomu rynkowego,

- transakcja została zawarta na zasadach rynkowych, jednak późniejsze istotne okoliczności wpłynęły na jej nierynkowy charakter – strony powinny dostosować oprocentowanie do poziomu rynkowego przy uwzględnieniu przepisów związanych z korektą ceny transferowych z art. 11e Ustawy CIT.

Powyższy pogląd, jakkolwiek zgodny z literalnym brzmieniem przepisów, należy uznać za kontrowersyjny w kontekście zasady ceny rynkowej. Jej stosowanie nie oznacza bowiem konieczności ciągłego aktualizowania warunków transakcji o charakterze długoterminowym do zmieniających się warunków rynkowych, w sytuacji gdy brak jest wyraźnych przykładów, iż analogiczne działanie zostałoby podjęte przed podmioty niepowiązane. Tymczasem w transakcjach niekontrolowanych istnieje wiele przykładów finansowań, których warunki ustalone są z góry na okres dłuższy niż 3 lata i które nie podlegają aktualizacji w zależności od zmienności warunków rynkowych (np. obligacje średnio i długoterminowe oparte na stałej stopie procentowej). W takim przypadku warunki transakcji adresują dodatkowe niepewności, jakie wiązać się mogą z udzieleniem finansowania na średni czy długi okres i odpowiednio korygują wartości oprocentowania (zgodnie z generalną zasadą, iż im dłuższe finansowanie tym wyższa premia za ryzyko, gdyż rośnie niepewność co do faktycznej możliwości spłaty zobowiązania przez dłużnika). Jeżeli zatem intencją stron transakcji kontrolowanej jest udzielenie finansowania długoterminowego, a instrument ten jest dopasowany do możliwości i potrzeb stron transakcji, „zmuszanie” podatnika do aktualizacji warunków takiego finansowania jedynie z uwagi na obowiązek ponownego sporządzenia analiz porównawczych, może prowadzić do naruszenia zasady ceny rynkowej.

Ponadto, przeprowadzenie aktualizacji analizy transakcji finansowej rodzi wiele praktycznych problemów w kontekście kryteriów selekcji, np.:

- ratingów pożyczkobiorcy i grupy, np. pomiędzy datą udzielenia finansowania a aktualizacji analizy porównawczej mogło dojść do pogorszenia sytuacji finansowej grupy i obniżenia jej wiarygodności, ale bez wzrostu kosztu finansowania (z uwagi na zapewnienie długoterminowych finansowań opartych na stopie stałej) co rodzi wątpliwość czy taka zmiana powinna wpływać na koszt długoterminowego finansowania wewnątrzgrupowego,

- doboru finansowań pod względem długości ich trwania, tj. czy aktualizując analizę powinno się poszukiwać transakcji porównywalnych o pierwotnej długości trwania pożyczki wewnątrzgrupowej czy też uwzględnić fakt upływu czasu od momentu jej udzielenia?

- ustalenia wartości w kontekście wahań kursów walutowych, np. czy w przypadku pożyczek denominowanych w momencie aktualizacji analiz porównawczych należy uwzględnić pierwotny czy bieżący kurs waluty przy przeliczaniu zobowiązań na walutę pożyczek z wyselekcjonowanej próby?

Z tych względów wydaje się uzasadnione, aby obowiązek aktualizacji analiz porównawczych w przypadku transakcji finansowych był dostosowany do czasu ich trwania, w szczególności biorąc pod uwagę zasadę ceny rynkowej. Jednakże stosowanie takiego podejścia bez ewentualnych ryzyk sporu z organami skarbowymi wymagałoby zmian w art. 11r Ustawy CIT.

Powyższe nie stoi na przeszkodzie zmianom warunków transakcji (np. podwyższania marży oprocentowania czy jej obniżania) w trakcie ich trwania finansowania, przy czym w takiej sytuacji należałoby oczekiwać wykazania czynników przemawiających za aktualizacją oraz określenia skutków, jakie taka operacja przyniosłaby obu stronom analogicznej transakcji niekontrolowanej i ich odpowiedniego odwzorowania. Przykładowo, w sytuacji istotnych zmian na rynku kapitałowym spółka powiązana może znaleźć się w sytuacji, w której bardziej opłacalne będzie dla niej pozyskanie finansowania na zewnątrz niż utrzymywanie dotychczasowego instrumentu dłużnego oferowanego przez spółkę z grupy. Jedynie w sytuacji, w której koszt finansowania wewnątrzgrupowego przewyższałby koszty finansowania zewnętrznego, a pozostałe warunki transakcji byłyby porównywalne, należałoby oczekiwać, że podmiot działający rozsądnie przeprowadziłby refinansowanie lub dążył do obniżenia finansowania wewnątrzgrupowego do poziomu kosztów finansowania na rynku. W takich szacunkach należy przy tym wziąć pod uwagę ustalenia rynkowe w analogicznych transakcjach, tj. fakt, iż refinansowanie może lub powinno się wiązać z dodatkowymi kosztami w postaci np. prowizji za wcześniejszą spłatę (dla pożyczkodawcy z grupy; na rynku tak zabezpieczają się na tę ewentualność finansujący) oraz zaciągnięcie zobowiązania (dla nowego kredytodawcy niepowiązanego). Dopiero wówczas szacunki co do kosztów finansowania wewnątrzgrupowego i zewnętrznego można uznać za odpowiednie w kontekście zasady ceny rynkowej.

Ograniczenia w odliczaniu odsetek

Powiązana z badaniem rynkowego charakteru transakcji jest również kwestia zmiany stóp procentowych oraz zagadnienie odsetek maksymalnych. Zgodnie z przepisami Kodeksu Cywilnego wartość odsetek wynikających z czynności prawnych (w tym również tych otrzymywanych lub przekazywanych w ramach transakcji pomiędzy podmiotami powiązanymi) nie może być wyższa niż wartość odsetek maksymalnych[2]. Wyjątkiem są obligacje, w przypadku których oprocentowanie nie jest ograniczane przez wartość maksymalną.[3]

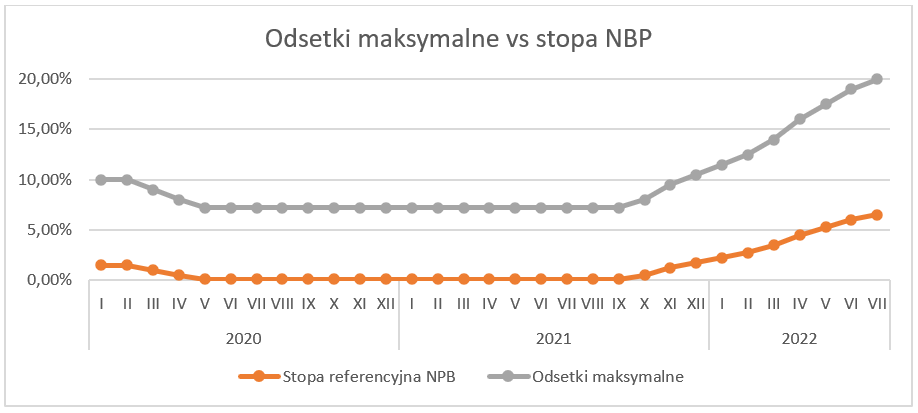

Wskutek serii obniżek stóp referencyjnych spowodowanych pandemią COVID-19 Rada Polityki Pieniężnej podjęła decyzję o utrzymaniu stóp na rekordowo niskim poziomie. W efekcie powiązana z jej wysokością wartość odsetek maksymalnych wynosiła od maja 2020 r. do października 2021 r. 7,2%. Powiązanie stóp referencyjnych NBP i wartości odsetek maksymalnych zaprezentowaliśmy na poniższym wykresie.

Warto zaznaczyć, że zgodnie z orzecznictwem w miejsce postanowień umownych ustalających odsetki w wysokości przewyższającej tzw. odsetki maksymalne zastosowanie ma zapis Kodeksu cywilnego, określający je w wysokości maksymalnej[4]. Podmiot zobowiązany jest więc do zapłaty odsetek jedynie do ich maksymalnej wysokości, a w takim przypadku zapłata odsetek w wysokości wyższej, rozpatrywana powinna być jako płatność nie mająca „swojego oparcia” w zawartej umowie pożyczki a dodatkowo, również jest niezgodna z obowiązującymi przepisami prawa.

Skutkiem powyższego zgodnie z podejściem organów podatkowych, nieuzasadnione jest również rozpatrywanie tej części płaconych odsetek (tj. powyżej kwoty odsetek maksymalnych) w kategoriach kosztów podatkowych[5]. Zasada ceny rynkowej wynikająca z przepisów cen transferowych wspiera powyższy wniosek, uznając, że rynkowe mogą być co najwyżej odsetki maksymalne.

Ważnym zagadnieniem w kontekście rosnących stóp procentowych są również ograniczenie wynikające z art. 15c Ustawy CIT dotyczące wyłączenia z kosztów podatkowych kosztów finansowania dłużnego ponad wyznaczony limit. Począwszy od 1 stycznia 2022 r. limit ten wynosi 3 mln PLN lub 30% EBITDA. Tym samym, wzrost kosztów odsetkowych spowodowanych podwyżką stóp procentowych może prowadzić do przekroczenia przez podatników wspomnianego progu, a co za tym idzie wyłączenia kosztów finansowania, które dotychczas pozwalały na zmniejszenie podstawy opodatkowania.

Biorąc pod uwagę powyższe, należałby się zastanowić czy wspomniany limit przy obecnej sytuacji gospodarczej nie powinien ulec podwyższeniu. Byłoby to zgodne z przepisami Dyrektywy ATAD[6], która wprowadziła ograniczenie odliczalności kosztów finansowania na poziomie 3 mln EUR. Warto bowiem zaznaczyć, że Polska jest jednym z nielicznych Państw, które implementowało limitację kosztów na poziomie niższym niż ten wynikający z przepisów UE[7].

Podsumowanie

Podsumowując, zmienność stóp procentowych może wymagać bieżącej analizy rynkowości ustalonych cen transferowych w szczególności w transakcjach kontrolowanych, których przedmiotem jest udzielona/otrzymana pożyczka. Zatem, niezależnie czy od momentu przygotowania ostatniej analizy porównawczej upłynęły już 3 lata, zalecana jest weryfikacja czy seria podwyżek stóp procentowych nie uzasadnia przeprowadzenia aktualizacji analizy już w bieżącym roku, a gdyby taka aktualizacja była zasadna, czy ustalone warunki finansowania nie podlegają ograniczeniom w odliczaniu kosztów podatkowych z uwagi na przekroczenie maksymalnego dopuszczalnego pułapu oprocentowania lub limitów w zakresie niedostatecznej kapitalizacji.

[1] Nr 0111-KDIB2-1.4010.395.2020.2.AR.

[2] Art. 359 par. 22 Kodeksu Cywilnego (Dz. U. 2022.1360 t.j.).

[3] Art. 12 Ustawy o Obligacjach (Dz. U. 2022.454 t.j.).

[4] Wyrok SN z dnia 23 lutego 2017 r. sygn. akt. V CSK 361/16

[5] Interpretacja indywidualna z dnia 6 kwietnia 2018 r. nr 0114-KDIP2-2.4010.19.2018.1.AM

[6] Art. 4 ust. 3 lit. a) Dyrektywy Rady (UE) 2016/1164 z dnia 12 lipca 2016 r.

[7] Źródło: ://eur-lex.europa.eu/legal-content/PL/TXT/PDF/?uri=CELEX:52020DC0383&from=EN

KONTAKT

Tomasz Jankowski

Partner, doradca podatkowy

tomasz.jankowski@ptpodatki.pl

(22) 205 22 22

Anna Jaworska

Doradca podatkowy

anna.jaworska@ptpodatki.pl

(22) 205 22 66