Na stronach RCL 24 marca br. pojawił się projekt ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw. Głównym celem projektowanych rozwiązań jest ulepszenie i uproszczenie systemu podatkowego, który uległ skomplikowaniu na skutek wejścia w życie przepisów ustawy realizującej w sferze podatkowej program społeczno-gospodarczy Polski Ład tj. ustawy z dnia 29 października 2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw [dalej: Ustawa PŁ]. Projekt stanowi odpowiedź na liczne głosy krytyki w stosunku do aktualnie obowiązujących przepisów.

Przewiduje się, że nowe przepisy wejdą w życie 1 lipca br. Konsultacje społeczne mają potrwać do 2 kwietnia br.

Projekt przewiduje m.in.:

1. uchylenie ulgi dla klasy średniej

Obecnie ulga dla klasy średniej obejmuje wyłącznie podatników, którzy uzyskują przychody z pracy na etacie lub z pozarolniczej działalności gospodarczej (jeśli opodatkowują dochody według skali podatkowej) w łącznej wysokości od 68.412 do 133.692 zł (w skali roku).

Należy zaznaczyć, że z uwagi na zakres podmiotowy ulgi dla klasy średniej oraz skomplikowany wzór, w oparciu o który ulga ta jest obliczana (w tym na etapie miesięcznych zaliczek na podatek), preferencja ta od początku budziła kontrowersje. W przestrzeni medialnej pojawiały się co prawda zapowiedzi, zgodnie z którymi ulga dla klasy średniej miała zostać rozszerzona na kolejne grupy podatników w tym m.in. na zleceniobiorców oraz emerytów, ale jak wynika opublikowanego projektu, MF postanowiło całkowicie zrezygnować z obecności tej ulgi w ustawie PIT.

Ulga zostanie zlikwidowana z mocą wsteczną od 1 stycznia 2022 r. Zgodnie z art. 18 projektu ustawy podatnik będzie mógł jednak rozliczyć się na dotychczasowych zasadach (ulga dla klasy średniej i 17% stawka PIT) jeśli wyliczone w ten sposób zobowiązanie podatkowe będzie niższe niż zobowiązanie wyliczone zgodnie z zasadami zaproponowanymi w projekcie (brak ulgi dla klasy średniej i 12% stawka PIT).

Uchylenie ulgi dla klasy średniej jako narzędzia nieprzewidywalnego, niespójnego i komplikującego system podatkowy należy ocenić pozytywnie.

2. obniżenie z 17% do 12% stawki podatku obowiązującej w pierwszym przedziale skali podatkowej

Z uwagi na likwidację ulgi dla klasy średniej, która w zamyśle miała stanowić jeden z instrumentów rekompensujących brak możliwości odliczenia składki zdrowotnej od podatku, projektodawca zdecydował się na obniżenie stawki podatku w pierwszym progu, tak aby zniwelować negatywne skutki nieodliczalności składki zdrowotnej w bardziej przejrzysty sposób.

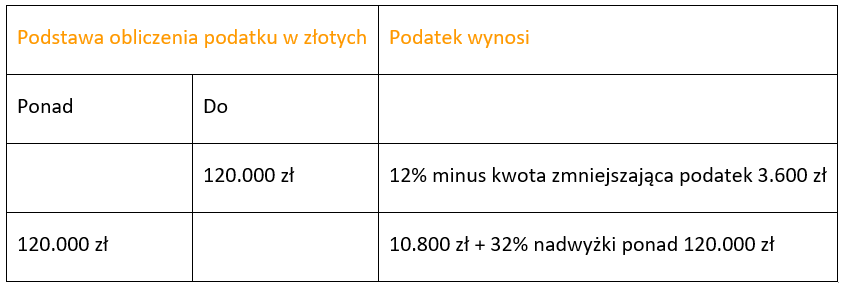

Nowa skala PIT ma wyglądać następująco:

3. zmianę zasad stosowania kwoty wolnej od podatku

Planowane obniżenie podatku w pierwszym progu podatkowym z 17% do 12% powoduje konieczność skorygowania kwoty zmniejszającej podatek, która po zmianach wyniesienie 3.600 zł zamiast dotychczasowych 5.100 zł. W konsekwencji, co miesiąc płatnik pomniejszy zaliczkę PIT nie o 425 zł, ale o 300 zł (1/12 kwoty zmniejszającej podatek).

Co istotne, po wejściu w życie proponowanej ustawy, oświadczenie o stosowaniu kwoty wolnej (PIT-2) będą mogli złożyć podatnicy uzyskujący przychody z umów zlecenia, umów o dzieło, umów o zarządzanie przedsiębiorstwem, kontraktów menadżerskich oraz osoby wykonujące czynności związane z pełnieniem obowiązków społecznych i obywatelskich. Oświadczenie to wywoła skutki od 1 lipca 2022 r. Obecnie, wskazani podatnicy mają możliwość rozliczenia kwoty wolnej od podatku dopiero w zeznaniu rocznym.

W projektowanym stanie prawnym podatnicy będą mieli większą swobodę w stosowaniu kwoty wolnej na etapie zaliczek. Projekt ustawy przewiduje możliwość złożenia oświadczenia PIT-2 nawet aż trzem płatnikom. Podatnik będzie uprawniony do wskazania poszczególnym płatnikom, o jaką część kwoty zmniejszającej podatek mają pomniejszać zaliczkę na podatek (po 150 zł w przypadku dwóch płatników albo po 100 zł w przypadku trzech płatników).

W projekcie wskazano, że do 15 czerwca br. wszyscy pracodawcy będą zobowiązani do wystąpienia do swoich pracowników o aktualizację wcześniej złożonego oświadczenia PIT-2 w powyższym zakresie. Jeżeli podatnik nie złoży nowego oświadczenia, będzie korzystał z kwoty wolnej na dotychczasowych zasadach.

Dodatkowo, podatnik, który przewiduje, że jego dochody uzyskiwane za pośrednictwem płatnika nie przekroczą w roku podatkowym 30.000 zł, będzie uprawniony do złożenia wniosku o niepobieranie zaliczki na podatek dochodowy. Przy czym podatnik będzie obowiązany niezwłocznie wycofać ten wniosek, jeżeli stwierdzi, że wysokość tych dochodów jednak przekroczy ten próg.

Dotychczas, analogiczny przepis (art. 41 ust. 1c ustawy PIT) funkcjonował w kontekście niektórych form działalności wykonywanej osobiście (m.in. umów zleceń, umów o dzieło i kontraktów menedżerskich). Projekt zakłada rozszerzenie katalogu podmiotów uprawnionych do złożenia wniosku o niepobieranie zaliczek o pracowników i emerytów.

Analizując nowe regulacje, nietrudno odnieść wrażenie, że przepis zezwalający na złożenie wniosku o niepobieranie zaliczek na podatek dochodowy w większości przypadków będzie nadmiarowy, gdyż analogiczny efekt (brak zaliczek na podatek przy dochodach nieprzekraczających 30.000 zł) można będzie uzyskać składając PIT-2.

4. uchylenie mechanizmu przedłużenia poboru i wpłaty zaliczek na podatek dochodowy w trakcie 2022 r.

Uzasadnienie projektu wskazuje, że dokument uchyla mechanizm przedłużenia poboru i wpłaty zaliczek zawarty w art. 53a ustawy PIT. W proponowanym tekście ustawy nie znajdziemy jednak przepisu uchylającego ten artykuł. Być może stało się tak w wyniku niedopatrzenia, niewykluczone jednak, że uchylenie art. 53a oceniono jako niedopuszczalne, zauważając, że zmiana ta może zostać uznana za niekorzystną zmianę prawa podatkowego w ciągu roku (a takowa jest niedozwolona, zgodnie z orzecznictwem Trybunału Konstytucyjnego).

5. limitowane odliczenie składki zdrowotnej;

W projekcie zaproponowano możliwość odliczenia od podstawy opodatkowania lub zaliczenia do kosztów uzyskania przychodów składki na ubezpieczenie zdrowotne (do końca 2021 r. składka zdrowotna podlegała odliczeniu od podatku w znacznej części) związanej z działalnością gospodarczą dla przedsiębiorców opodatkowanych podatkiem liniowym, ryczałtem od przychodów ewidencjonowanych oraz kartą podatkową.

Przedsiębiorcy płacący liniowy PIT zaliczą do kosztów podatkowych kwotę 8.700 zł (lub stosownie obniżą swój dochód). W kolejnych latach kwota ta ma być podwyższana o wskaźnik określony przez projektodawcę. Ryczałtowcy odliczą od przychodu połowę zapłaconej składki zdrowotnej, a podatnicy rozliczający się na karcie podatkowej – 19% składki zdrowotnej zapłaconej w roku podatkowym.

6. zryczałtowany podatek dochodowy od umów zlecenie do 200 zł

Projektowana ustawa zmniejsza stawkę zryczałtowanego podatku dochodowego od tzw. „małych umów zlecenia” (przychodów nieprzekraczających 200 zł z tytułów działalności wykonywanej osobiście, o której nowa w art. 13 pkt 2 i 4-9 ustawy PIT) do najniższej stawki podatkowej obowiązującej w skali podatkowej tj. 12%.

7. przywrócenie możliwości preferencyjnego opodatkowania dochodów samotnych rodziców

Projekt przywraca możliwość preferencyjnego rozliczenia osób samotnie wychowujących dzieci (rodzica, opiekuna prawnego), która od stycznia br. została zastąpiony ulgą w wysokości 1.500 zł. Przywrócenie preferencyjnego rozliczenia to odpowiedź na postulaty zgłaszane przez środowiska społeczne.

Skutkiem przywrócenia preferencyjnego opodatkowania dochodów osoby samotnie wychowującej dzieci jest likwidacja ulgi w wysokości 1.500 zł rocznie.

Dodatkowo projekt podwyższa kwotę rocznych dochodów, które może uzyskać pełnoletnie (do ukończenia 25. roku życia), uczące się dziecko, bez zagrożenia, że rodzic traci prawo do omawianej preferencji. W stosunku do roku 2021 kwota ta wzrasta z 3.089 zł do równowartości dwunastokrotności renty socjalnej według stanu na grudzień roku podatkowego (ok. 15 tys. zł).

Przed wejściem w życie Polskiego Ładu i uchyleniem możliwości wspólnego rozliczenia samotnych rodziców z dzieckiem, w sądach trwały spory dotyczące tego, czy naprzemienna opieka nad dzieckiem wyklucza stosowanie tej preferencji. Zgodnie z dominującą linią orzeczniczą, opieka naprzemienna nie wykluczała wspólnego rozliczenia.

W projekcie ustawy wskazano natomiast, że wspólne rozliczenie nie będzie możliwe, gdy osoba wychowuje co najmniej jedno dziecko wspólnie z drugim rodzicem (lub opiekunem prawnym), w tym również, gdy dziecko jest pod opieką na przemienną, w związku z którą obydwojgu rodzicom zostało ustalone świadczenie wychowawcze.

Warto nadmienić, że samotny rodzic może odnieść korzyść podatkową ze wspólnego rozliczenia już na etapie miesięcznych zaliczek, składając płatnikowi stosowne oświadczenie.

8. rozłożenie w czasie elektronizacji ksiąg podatkowych

W ramach propozycji zawartych w Ustawie PŁ przewidziano rozwiązanie polegające na obowiązku prowadzenia ksiąg rachunkowych, podatkowej księgi przychodów i rozchodów, ewidencji przychodów, ewidencji/wykazu środków trwałych oraz wartości niematerialnych i prawnych (uproszczonych ewidencji podatkowych) w formie elektronicznej i przesyłania ich w takiej formie do urzędu skarbowego.

Projekt zmienia datę wejścia w życie regulacji dotyczących prowadzenia ewidencji podatkowych przy użyciu programów komputerowych, a także obowiązku ich przesyłania w formie ustrukturyzowanej do urzędu skarbowego.

Projektodawca zaproponował stopniowe przejście do docelowego modelu. Nowe obowiązki poszczególni podatnicy zaczną realizować:

- od 2024 r. – podatnicy CIT, których przychody przekroczyły w poprzednim roku podatkowym 50 mln euro,

- od 2025 r. – podatnicy CIT oraz podatnicy PIT zobowiązani do przesyłania ewidencji JPK_VAT,

- od 2026 r. – pozostali podatnicy CIT i PIT.

9. zmiany w składce zdrowotnej osoby współpracującej z przedsiębiorcą

Projektodawca przewidział obniżenie podstawy składki na ubezpieczenie zdrowotne dla osób współpracujących z osobami prowadzącymi działalność gospodarczą ze 100% na 75%.

10. objęcie tytułem do ubezpieczenia społecznego komplementariuszy spółek komandytowo-akcyjnych (od 1 stycznia 2023 r.)

Komplementariusze spółek komandytowo-akcyjnych od początku 2023 r. będą traktowani analogicznie jak komplementariusze spółek komandytowych. Zapłacą oni składki na ubezpieczenie społeczne oraz składkę zdrowotną w wysokości 9% przeciętnego wynagrodzenia.

11. likwidację ulgi na zabytki

Z projektem ustawy można zaznajomić się tutaj: https://legislacja.rcl.gov.pl/docs//2/12358002/12863965/12863966/dokument548443.pdf (odnośnik odsyła do stron RCL)

***

Na bieżąco monitorujemy prace ustawodawcze w zakresie analizowanego projektu ustawy i będziemy informować Państwa o ostatecznym kształcie zaproponowanych rozwiązań oraz terminie ich wejścia w życie.

W razie jakichkolwiek pytań lub wątpliwości związanych z tematem naszego Tax Alertu uprzejmie prosimy o kontakt.

KONTAKT

Andrzej Paczuski

Partner

andrzej.paczuski@ptpodatki.pl

+48 510 051 712

Anna Paczuska

Partner

anna.paczuska@ptpodatki.pl

+48 505 455 593

Tomasz Kryczka

Doradca podatkowy

tomasz.kryczka@ptpodatki.pl

+48 733 006 900