W dniu 30 września 2022 r. mija termin na złożenie informacji o strukturze udziałowej spółki nieruchomościowej oraz o udziałach posiadanych w spółce nieruchomościowej za 2021 r. (pierwotny termin przypadał na 31 marca 2022 r., ale został przedłużony).

Dla tych z Państwa, którzy nie dopełnili jeszcze obowiązku raportowania struktury udziałowej albo mają wątpliwości, czy dotyczy ich ten obowiązek, poniżej przedstawiamy podstawowe kwestie związane z definicją spółki nieruchomościowej, obowiązkiem raportowania oraz wątpliwości, które mogą się Państwu nasunąć w trakcie weryfikacji statusu spółki nieruchomościowej i wypełniania deklaracji.

Jakie podmioty posiadają status spółki nieruchomościowej?

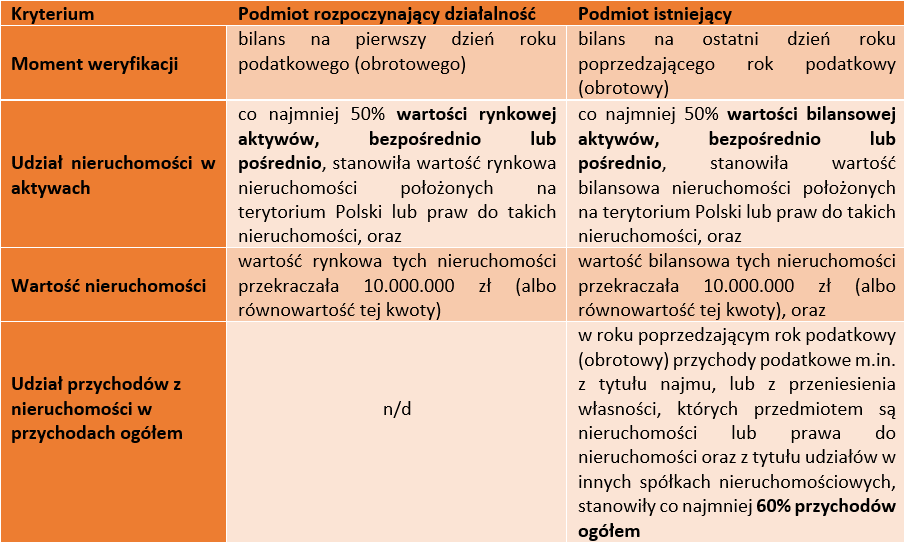

Spółka nieruchomościowa to podmiot inny niż osoba fizyczna, obowiązany do sporządzania bilansu na podstawie przepisów o rachunkowości, w którym:

- w przypadku podmiotów rozpoczynających działalność – na pierwszy dzień roku podatkowego (obrotowego), co najmniej 50% wartości rynkowej aktywów, bezpośrednio lub pośrednio, stanowiła wartość rynkowa nieruchomości położonych na terytorium Polski lub praw do takich nieruchomości oraz wartość rynkowa tych nieruchomości przekraczała 10.000.000 zł (albo równowartość tej kwoty);

- podmiot istniejący – na ostatni dzień roku poprzedzającego rok podatkowy (obrotowy), co najmniej 50% wartości bilansowej aktywów, bezpośrednio lub pośrednio, stanowiła wartość bilansowa nieruchomości położonych na terytorium Polski lub praw do takich nieruchomości i wartość bilansowa tych nieruchomości przekraczała 10.000.000 zł (albo równowartość tej kwoty) przychody podatkowe, a w przypadku gdy spółka nieruchomościowa nie jest podatnikiem podatku dochodowego – przychody ujęte w wyniku finansowym netto, z tytułu najmu, podnajmu, dzierżawy, poddzierżawy, leasingu i innych umów o podobnym charakterze lub z przeniesienia własności, których przedmiotem są nieruchomości lub prawa do nieruchomości oraz z tytułu udziałów w innych spółkach nieruchomościowych, stanowiły co najmniej 60% ogółu odpowiednio przychodów podatkowych albo przychodów ujętych w wyniku finansowym netto.

Tab. nr 1: Przedstawia kryteria określające definicję spółki nieruchomościowej

Co jest istotne w definicji spółki nieruchomościowej?

- Status spółki nieruchomościowej może posiadać również podmiot niebędący rezydentem podatkowym w Polsce.

- Definicja spółki nieruchomościowej jest szeroka i obejmuje nie tylko spółki, ale również inne podmioty zobowiązane do sporządzenia sprawozdania finansowego (np.: fundusze inwestycyjne).

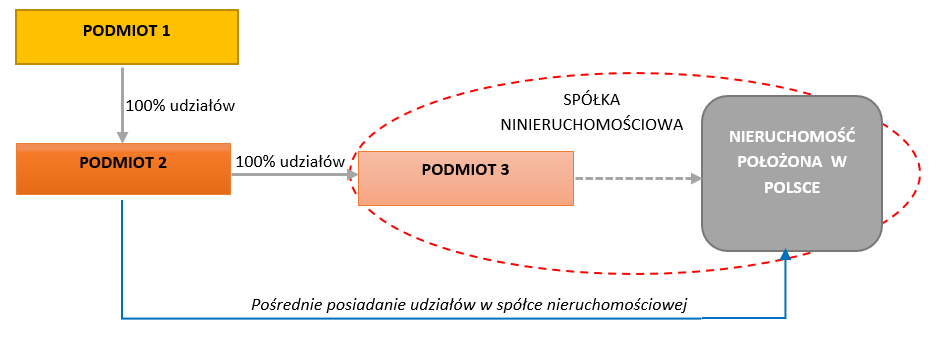

- Definicja spółki nieruchomościowej obejmuje podmioty, których rynkowa albo bilansowa wartość aktywów pochodzi z nieruchomości położonych w Polsce, co oznacza, że spółką nieruchomościową mogą być również podmioty posiadające udziały w spółkach nieruchomościowych (pośrednio).

- Posiadanie statusu spółki nieruchomościowej (w przypadku podmiotów kontynuujących działalność gospodarczą) jest związane z osiąganiem dochodu z nieruchomości albo udziałów w spółce nieruchomościowej. Nie ma jednak w tym przypadku progu kwotowego, co oznacza, że ww. przesłankę mogą spełniać nie tylko podmioty prowadzące działalność związaną bezpośrednio z nieruchomościami np.: posiadające galerie handlową, ale również inne podmioty, które np.: uzyskały przychody z najmu części budynku albo jego sprzedaży, oraz nie mają innych przychodów lub uzyskały te przychody, ale o niskiej wartości.

Rys. nr 1: Przedstawia udziałowca, tj. PODMIOT 1, posiadającego pośrednio, poprzez PODMIOT 2 udziały w spółce nieruchomościowej, tj. PODMIOT 3, który może być uważany za spółkę nieruchomościową.

Definicja nieruchomości

Wątpliwości budzi pojęcie nieruchomości w definicji spółki nieruchomościowej.

Zgodnie z aktualnym stanowiskiem organów podatkowych nieruchomość należy rozumieć zgodnie z ujęciem cywilistycznym, tj. jako grunty, budynki albo ich części bez względu na przeznaczenie takiej nieruchomości albo jej ujęcie dla celów bilansowych (aktywa trwałe oraz aktywa obrotowe).

Co więcej, należy wspomnieć, że w interpretacji indywidualnej z 6 maja 2022 r. 0111-KDIB1-1.4010.523.2021.2.AW Dyrektor KIS przedstawił stanowisko, zgodnie z którym za nieruchomość należy uznać również lokale sprzedawane przez dewelopera (tzn. produkt).

Status spółki nieruchomościowej. Obowiązek raportowania struktury udziałowej oraz udziałów w spółce nieruchomościowej

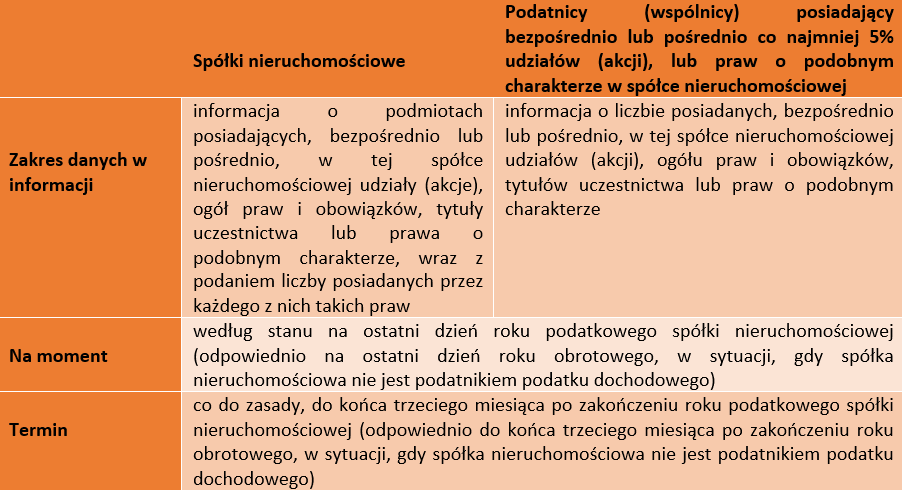

Spółki nieruchomościowe oraz ich wspólnicy będący podatnikami mają obowiązek przekazywania do Szefa Krajowej Administracji Skarbowej informacji o podmiotach posiadających bezpośrednio lub pośrednio udziały (akcje), ogół praw i obowiązków, tytuły uczestnictwa lub prawa o podobnym charakterze w takiej spółce albo o udziałach posiadanych w spółce nieruchomościowej.

Tab. nr 2: Przedstawia informacje dotyczące obowiązków raportowych.

Co istotne, biorąc pod uwagę definicję spółki nieruchomościowej, wspólnik spółki nieruchomościowej może posiadać status spółki nieruchomościowej – a tym samym być zobowiązany do złożenia informacji jako spółka nieruchomościowa i wspólnik spółki nieruchomościowej.

Zakres raportowania – wątpliwości odnośnie definicji „podatnika”

Należy zauważyć, że zakres obowiązku sprawozdawczego jest szerszy w przypadku spółek nieruchomościowych niż wspólników spółek nieruchomościowych.

Spółki nieruchomościowe mają obowiązek raportowania wszystkich wspólników, którzy posiadają, bezpośrednio albo pośrednio, co najmniej 5% praw w tej spółce, niezależnie od ich statusu rezydenta podatkowego w Polsce albo formy prawnej. Wspólnicy – jeżeli są podatnikami – raportują prawa w posiadane spółce nieruchomościowej, w tym również za pośrednictwem podmiotów pośredniczących.

Nie jest jasne jak należy rozumieć pojęcie podatnika w tym kontekście. Czy podatnikiem powinna być każda spółka kapitałowa, która osiąga dochody ze źródeł położonych w Polsce (np.: z tytułu sprzedaży udziałów w spółce nieruchomościowej)? Niestety, przepisy ustawy CIT nie rozwiewają ww. wątpliwości.

Co istotne, złożenie informacji przez nierezydenta wymaga posiadania numeru NIP.

Jakie są konsekwencje niezłożenia ww. informacji?

Nadal nie są do końca jasne negatywne konsekwencje mogące grozić podmiotom (lub ich przedstawicielom), którzy nie dopełnią obowiązku raportowania. Wydaje się, że osoby odpowiedzialne za złożenie stosownych informacji powinny w takiej sytuacji liczyć się z karami na gruncie KKS.

Formularze

W celu wypełnienia powyższego, ustawowego obowiązku raportowania Ministerstwo Finansów przygotowało nowe, interaktywne formularze (link):

- CIT-N1 – informacja o podmiotach posiadających prawa do spółki nieruchomościowej,

- CIT-N2 – informacja o prawach do spółki nieruchomościowej oraz podmiotach pośredniczących,

oraz analogicznie, PIT-N1 i PIT-N2.

Przy czym, podmioty zagraniczne, które mają obowiązek złożenia ww. informacji – i nie posiadają polskiego identyfikatora podatkowego – muszą w tym celu wystąpić do polskich organów podatkowych o jego nadanie.

Wypełnioną deklarację należy złożyć do właściwego urzędu skarbowego, drogą elektroniczną (e-deklaracja).

POKAŻ MNIEJKONTAKT

Patrycja Lutak

Partner

patrycja.lutak@ptpodatki.pl

(22) 205 22 03

Magdalena Jakubowska

Doradca podatkowy

magdalena.jakubowska@ptpodatki.pl

(22) 205 22 61