Polski Ład przyniesie szereg istotnych zmian, nie tylko w obszarze rozliczeń podatkowych pracowników i osób prowadzących działalności gospodarcze, ale także podmiotów powiązanych. Większość proponowanych zmian ma na celu doprecyzowanie zakresu obowiązków ciążących na podmiotach powiązanych, a także rozszerzenie grona podmiotów uprawnionych do korzystania z uproszczeń w zakresie obowiązków dokumentacyjnych. Trudno nazwać je rewolucją (jest to raczej ewolucja) tym niemniej wpłyną one na sposób realizacji obowiązków w zakresie cen transferowych praktycznie przez wszystkie podmioty zawierające transakcje o istotnej wartości z podmiotami powiązanymi.

Poniżej przedstawiamy omówienie najważniejszych z proponowanych zmian w zakresie ustawy CIT (zmiany w ustawie PIT mają charakter analogiczny) oraz nasz komentarz do wybranych zagadnień.

Zmiany w zakresie definicji podmiotów powiązanych

Obecne brzmienie definicji podmiotów powiązanych (art. 11a ust. 1 pkt 4 lit. c ustawy CIT) wskazuje, iż za taki podmiot uważa się „spółkę niemającą osobowości prawnej i jej wspólników”. Dotychczas ustawa nie wprowadzała dodatkowych kwantyfikatorów, które pozwalałyby np. na wyłączenie z grona podmiotów powiązanych wspólników o małym udziale w zyskach (stratach), nieposiadających realnego wpływu na działalność tego podmiotu. Jednocześnie istniała wątpliwość, czy takie brzmienie regulacji nie skutkuje powstaniem powiązań pomiędzy podmiotami niepowiązanymi, które utworzyły spółkę nieposiadającą osobowości prawnej.

Proponowane zmiany mają na celu doprecyzowanie, iż o powiązaniach w ramach spółki osobowej i jej wspólników należy mówić jedynie w kontekście relacji na linii wspólnik – spółka (a więc spółka osobowa nie będzie tworzyła powiązań pomiędzy wspólnikami). Dodatkowo, z uwagi na objęcie CIT części spółek osobowych doprecyzowano, iż za podmiot powiązany uważa się:

- w przypadku SKA i SK – komplementariusza(y) (z uwagi na bezpośredni wpływ na zarządzanie, bez progu udziału w zyskach/stratach) oraz komandytariuszy/akcjonariuszy, którzy posiadają co najmniej 25% udział w zyskach lub stratach;

- w przypadku spółek jawnych opodatkowanych CIT – wspólnika.

Korekty cen transferowych

Zagadnienie korekt cen transferowych uregulowanych m.in. w art. 11e ustawy CIT budziło i budzi nadal wiele kontrowersji, m.in. ze względu na brak ścisłej definicji zakresu zdarzeń objętych tym pojęciem. Projekt zmian w ramach Polskiego Ładu nie adresuje tych wątpliwości i ogranicza się jedynie do zmiany warunków uprawniających do rozpoznania korekty in minus w rozliczeniach podatkowych, poprzez:

- wprowadzenie możliwości wykazania skuteczności dokonania korekty przez kontrahenta na podstawie dowodu księgowego (obok oświadczenia);

- rezygnację z warunku potwierdzenia dokonania korekty cen transferowych w rocznym zeznaniu podatkowym (co ma znaleźć potwierdzenie także we wzorze formularza deklaracji).

Realizacja obowiązków dokumentacyjnych za rok podatkowy, a nie obrotowy

Dotychczasowe brzmienie regulacji wskazywało, iż realizacja obowiązku sporządzenia dokumentacji cen transferowych, a w konsekwencji także badanie progów wartościowych dla transakcji realizowanych z podmiotami powiązanymi, powinno co do zasady następować w odniesieniu do roku obrotowego, a nie podatkowego spółki. Takie rozwiązanie powodowało wiele wątpliwości i praktycznych trudności dla podatników, których lata podatkowe i rachunkowe różniły się od siebie.

W ramach projektowanych zmian zdecydowano się powrócić do rozwiązania stosowanego w przeszłości (w reżimach obowiązujących przed 1 stycznia 2019 r.) i powiązać obowiązki dokumentacyjne z rokiem podatkowym danego podatnika. W konsekwencji także badanie wartości transakcji dla potrzeb dokumentacyjnych czy np. stosowania mechanizmu safe harbour dla transakcji finansowych ma się odbywać w odniesieniu do przychodów i kosztów danego roku podatkowego.

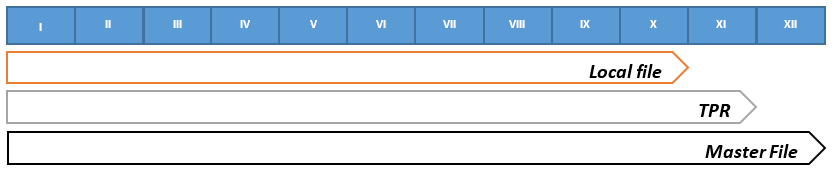

Zmiany w zakresie terminów dotyczących cen transferowych

Nowy Ład przewiduje wydłużenie terminów na sporządzenie:

- lokalnej dokumentacji cen transferowych – na koniec 10. miesiąca po zakończeniu roku podatkowego (wcześniej na koniec 9. miesiąca po zakończeniu roku obrotowego);

- informacji o cenach transferowych (TPR) – na koniec 11. miesiąca po zakończeniu roku podatkowego (wcześniej na koniec 9. miesiąca po zakończeniu roku obrotowego).

Termin na sporządzenie Master file pozostaje zasadniczo bez zmian (na koniec 12. miesiąca po zakończeniu roku podatkowego, przy czym sporządzany jest za rok obrotowy).

Wydłużeniu z 7 do 14 dni ulegnie także termin na przedłożenie dokumentacji cen transferowych na żądanie organu podatkowego.

Ustalenie wartości transakcji dla potrzeb obowiązków dokumentacyjnych

Kluczowa z proponowanych zmian dotyczy konieczności uwzględniania przy ustalaniu wartości transakcji kwoty VAT w przypadku, gdy podatnikowi przysługuje ograniczone prawo do jego odliczenia lub nie posiada takiego prawa w ogóle. Może to w praktyce prowadzić do utrudnienia procesu mapowania transakcji dla potrzeb realizacji obowiązków dokumentacyjnych. Pozostałe zmiany doprecyzowują sposób ustalania wartości transakcji dla transakcji depozytów (wartość kapitału), ubezpieczeń lub umów reasekuracji (suma ubezpieczeniowa) oraz umów spółek niebędących osobą prawną (wartość wniesionych wkładów).

Wyłączenia z obowiązku sporządzenia lokalnej dokumentacji cen transferowych

Polski Ład przewiduje dalsze rozszerzanie katalogu transakcji, które nie będą podlegały obowiązkowi dokumentacyjnemu. Najważniejsze zmiany dotyczą rozszerzenia zwolnienia dla transakcji:

- zawieranych pomiędzy położonymi w Polsce zakładami zagranicznymi oraz pomiędzy takim zakładem a podmiotem powiązanym mającym rezydencję podatkową w Polsce (dotyczy tych transakcji, których skutki rozpoznawane są w rozliczeniach podatkowych tych zakładów w Polsce);

- objętych porozumieniem podatkowym albo porozumieniem inwestycyjnym;

- objętych mechanizmem safe harbour dla pożyczek, kredytów i obligacji (organ może zażądać sporządzenia dokumentacji, bez analizy porównawczej/zgodności, w terminie 30 dni);

- tzw. czystych refaktur (tj. niezwiązanych z inną transakcją, zakładających bezpośrednie rozliczenie z kontrahentem powiązanym, bez tworzenia wartości dodanej ze strony podmiotu refakturującego, bez stosowania kluczy alokacji oraz pod warunkiem niezwłocznego rozliczenia między stronami takiej transakcji), z wyłączeniem transakcji z podmiotami z rajów podatkowych.

Wyłączenia z obowiązku sporządzenia analizy porównawczej/analizy zgodności

Ustawodawca przewiduje dodatkowo możliwość niesporządzania analizy porównawczej/analizy zgodności dla transakcji podlegających obowiązkowi dokumentacyjnemu, w przypadku których:

- strony transakcji są mikroprzedsiębiorcami lub małymi przedsiębiorcami w rozumieniu Prawa przedsiębiorców;

- stroną transakcji są podmioty z tzw. rajów podatkowych (transakcje bezpośrednie i pośrednie, tj. gdy rzeczywistym właścicielem należności jest podmiot z raju podatkowego).

Oświadczenie o sporządzeniu dokumentacji cen transferowych i informacja o cenach transferowych

Projekt przewiduje zmianę sposobu realizacji obowiązku składania oświadczenia o sporządzeniu dokumentacji cen transferowych i rynkowości realizowanych transakcji poprzez:

- wskazanie, że TPR jest przygotowywany na podstawie danych z dokumentacji podatkowych;

- dodanie do formularza TPR elementu dotychczasowego oświadczenia dotyczącego rynkowości zawartych transakcji.

Dla potrzeb złożenia oświadczenia usankcjonowana zostanie fikcja, iż w przypadku otrzymania świadczeń nieodpłatnych lub częściowo odpłatnych (kwestia ta budziła dotychczas wątpliwości interpretacyjne i była przedmiotem sporów) i rozpoznania przychodu z tego tytułu, ceny transferowe uważa się za ustalone na warunkach rynkowych, a więc możliwe jest złożenie wymaganego oświadczenia.

Fundamentalną zmianą jest dopuszczenie możliwości podpisania informacji o cenach transferowych (TPR) przez inną osobę niż kierownika jednostki (zgodnie z reprezentacją), tj. prokurenta działającego zgodnie z zasadami reprezentacji oraz pełnomocnika będącego adwokatem, radcą prawnym, doradcą podatkowym lub biegłym rewidentem, a pomniejszymi:

- obowiązek sporządzenia i złożenia TPR przez podmioty niebędące osobą prawną (inne niż SKA, SK i sp. jawna podlegająca CIT), a nie jak dotychczas przez wyznaczonego wspólnika;

- obowiązek złożenia TPR do naczelnika urzędu skarbowego właściwego dla danego podmiotu (a nie Szefa KAS).

Nowe sankcje w KKS

Dotychczasowy system kar związanych z obowiązkami dokumentacyjnymi i informacyjnymi wynikającymi z regulacji w zakresie cen transferowych przewidywał wprost jedynie sankcjonowanie:

- w zakresie oświadczenia o sporządzeniu dokumentacji – niezłożenie, złożenie po terminie lub poświadczenie w nim informacji niezgodnych ze stanem rzeczywistym (do 720 stawek dziennych);

- w zakresie informacji o cenach transferowych – niezłożenie, złożenie po terminie lub poświadczenie w niej informacji niezgodnych ze stanem rzeczywistym (do 720 stawek dziennych).

W sprawach mniejszej wagi możliwe było nałożenie kary grzywny za wykroczenie skarbowe.

W ramach Polskiego Ładu zdecydowano się wprowadzić wprost możliwość poniesienia odpowiedzialności karnej skarbowej za:

- niesporządzenie dokumentacji cen transferowych;

- niedołączenie grupowej dokumentacji cen transferowych;

- sporządzenie dokumentacji lokalnej niezgodnej ze stanem rzeczywistym (brak sankcji w zakresie dokumentacji grupowej), co zagrożone jest karą do 720 stawek dziennych.

Mniejszej karze (do 240 stawek dziennych) podlega ten, kto sporządzi lokalną dokumentację cen transferowych po terminie, a w sprawach mniejszej wagi nadal zachowano zasadę odpowiedzialności jak za wykroczenia skarbowe (grzywna).

Likwidacja obowiązku ORD-U (dla wybranych)

Ustawodawca w ramach pakietu Polskiego Ładu postanowił powrócić do rozwiązania, które stosowane było w reżimie dokumentacyjnym obowiązującym w latach 2017-2018, kiedy to podatnicy zobowiązani do składania CIT-TP/PIT-TP zostali zwolnieni z obowiązku sporządzania ORD-U. Warunkiem było niezawieranie transakcji z podmiotami z tzw. rajów podatkowych.

Obecnie proponowane jest wprowadzenie analogicznego mechanizmu. W praktyce miałby on objąć już informacje składane po 31 grudnia 2021 r., a więc te dotyczące trwającego już 2021 r.

Pozostałe zmiany

Pozostałe z proponowanych w ramach Polskiego Ładu zmian mają charakter przede wszystkim techniczny i dotyczą m.in.:

- wprowadzenia nowych definicji (porozumienia podatkowego i porozumienia inwestycyjnego poprzez odesłanie do właściwych regulacji, jakie zostaną wprowadzone do ordynacji podatkowej);

- wskazania okresów dokumentacyjnych dla spółek niebędących podatnikami (właściwy dla nich jest rok obrotowy, a nie rok podatkowy jak dla pozostałych podmiotów);

- doprecyzowania obowiązków dokumentacyjnych w ramach podatkowych grup kapitałowych – wskazano, że każdy z podmiotów ją tworzących jest zobowiązany do sporządzenia dokumentacji dla transakcji z podmiotami spoza grupy z tzw. rajów podatkowych (zawieranych bezpośrednio, jak i pośrednio);

- wprowadzono konieczność badania możliwości zastosowania mechanizmu safe harbour w odniesieniu do transakcji finansowych nie tylko na moment zawarcia umowy lecz także w momencie zmiany przewidzianego w niej oprocentowania.

Nasz komentarz

Większość z zaproponowanych zmian ma korzystny wpływ zarówno na zakres, jak i czas realizacji obowiązków dotyczących cen transferowych. Rozszerzenie katalogu zwolnień oraz uproszczeń na transakcje, gdzie ryzyko zaniżania dochodów w praktyce było niskie lub zerowe (np. refaktury) jest bardzo rozsądne i pozwoli skupić się na tych transakcjach, które w sposób materialny wpływają na wyniki podatkowe. Także odejście od obecnej zasady powiązania dokumentacji podatkowej z rokiem obrotowym i wybór podejścia opartego na roku podatkowym (dla większości podmiotów) wydaje się być rozwiązaniem odpowiedniejszym, biorąc pod uwagę sposób prowadzenia weryfikacji rozliczeń ze strony organów kontrolnych (co do zasady jest to rok podatkowy lub wybrane lata podatkowe). Po stronie dużych plusów można także zapisać odejście od konieczności składania odrębnych oświadczeń i możliwość składania TPR przez profesjonalnych pełnomocników.

Skomplikuje się natomiast proces mapowania transakcji z podmiotami powiązanymi tam gdzie podatnik posiada ograniczone prawo od odliczenia VAT, gdyż konieczne będzie dokładne zweryfikowanie, jaka część VAT nie została odliczona i uwzględnienie jej w procesie analizy zakresu obowiązków. Dodatkowo, wydaje się, iż likwidacja obowiązku składania ORD-U mogłaby zostać rozciągnięta na wszystkie podmioty składające TPR (także spółki niebędące osobami prawnymi i niepodlegające opodatkowaniu podatkiem dochodowym), a w przypadku tych zawierających transakcje z podmiotami z tzw. rajów podatkowych obowiązek ten mógłby się materializować jedynie w zakresie tych, które dotyczą tych transakcji oraz innych transakcji, które nie są transakcjami kontrolowanymi.

Zabrakło natomiast kilku elementów, które obecnie tworzą problemy natury interpretacyjnej a możliwe byłoby ich wyjaśnienie. Przykładowo, wskazane byłoby potwierdzenie możliwości wyłączenia z obowiązku dokumentacyjnego transakcji krajowych ze względu na brak straty podmiotów w nich uczestniczących w sytuacji, gdy warunek ten spełniony jest w odniesieniu do źródeł dochodów (przychodów), w których ujmowane są te transakcje dla celów podatkowych (art. 11n pkt 1 lit. c i ust. 1a ustawy CIT).

Doprecyzowania wymaga także kwestia ustalania wartości transakcji w przypadku umowy spółki SKA, SK i spółki jawnej podlegającej CIT, gdyż art. 11l ust. 1 pkt 4a ustawy CIT w proponowanym obecnie brzmieniu się do nich nie odnosi.

W zakresie wartości transakcji dotyczących ubezpieczenia i reasekuracji, z uwagi na fakt, iż często w umowach grupowych ubezpieczenia określane są sumy ubezpieczenia dla wszystkich ubezpieczonych, a w praktyce podmiotowi powiązanemu przysługują świadczenia wielokrotnie mniejsze, warto byłoby zaznaczyć, iż przez sumę ubezpieczenia należy rozumieć jedynie tę część, która dotyczy podmiotu powiązanego sporządzającego dokumentację (np. wg proporcji składek uiszczanych przez ubezpieczonych, w przypadku gdy jest to ubezpieczenie grupowe).

Zalecane byłoby także przeformułowanie nowych regulacji dotyczących safe harbour dla transakcji finansowych, określających okoliczności ponownego badania spełnienia kryteriów w nich zawartych. Jak rozumiemy, celem ustawodawcy było przewidzenie możliwości wyłączenia z preferencji tych umów pożyczek, które po ich zawarciu zostały zmodyfikowane i w efekcie nie spełniają warunków wskazanych w art. 11g ust. 1 ustawy CIT. Oznacza to, iż badanie takie powinno być przeprowadzone każdorazowo w przypadku zmiany istotnych okoliczności uregulowanych tym przepisem, np. w przypadku wprowadzenia dodatkowych opłat lub prowizji, a nie tylko w sytuacji zmiany oprocentowania.

Ustawodawca mógłby także rozważyć doprecyzowanie uproszczenia w zakresie refaktur poprzez wyjaśnienie w jakich przypadkach uznaje, iż w rozliczeniu stosuje się klucz alokacji. Przykładowo, czy w przypadku nabycia przez podatnika od podmiotu niepowiązanego 100 licencji komputerowych, a następnie sprzedaży 50 z nich do podmiotu powiązanego, który ma być ich użytkownikiem końcowym, w ramach realizacji uzgodnienia o wspólnym zakupie, dochodzi do transakcji, w ramach której zastosowano klucz alokacji, czy też mamy tu do czynienia z alokacją bezpośrednią? W naszym przekonaniu wyłączenie tego rodzaju transakcji, w których ryzyko zaniżenia dochodów jest w praktyce zerowe, z zakresu obowiązków dokumentacyjnych, wpisywałoby się w cel przyświecający ustawodawcy.

***

KONTAKT

Tomasz Jankowski

Partner

tomasz.jankowski@ptpodatki.pl

+48 505 465 553

Piotr Kiciński

Doradca podatkowy

piotr.kicinski@ptpodatki.pl

+48 665 751 206

Anna Jaworska

Doradca podatkowy

anna.jaworska@ptpodatki.pl

+48 512 362 127