W pierwszym roku obowiązywania przepisów o ryczałcie na ten model zdecydowało się niewiele ponad 300 podmiotów. Stan rzeczy zmienił się w 2022 roku wraz z wejściem w życie Polskiego Ładu, który istotnie zmodyfikował te przepisy. W bieżącym roku, zgodnie ze statystykami MF, już blisko 6000 podmiotów wybrało ryczałt od dochodów spółek. Na 2023 r. ustawodawca przygotował kolejny pakiet zmian, choć już nie tak rewolucyjny jak poprzednio.

Ryczałt to alternatywna forma opodatkowania dochodu osiąganego przez podatników podatku dochodowego od osób prawnych, która może zostać zastosowana pod warunkiem spełnienia przez podatnika wymogów określonych w ustawie CIT. Istotą opodatkowania ryczałtem od dochodów spółek (tzw. estońskim CIT) jest przesunięcie momentu powstania zobowiązania podatkowego do momentu faktycznego podziału zysków osiągniętych podatnika (dystrybucji zysku do wspólników).

Oznacza, że tak długo jak zyski są zatrzymywane w spółce, co do zasady, nie wystąpi obowiązek ich opodatkowania. Zatrzymane w spółce zyski mogą być przeznaczone na reinwestycje lub mogą też budować płynność finansową przedsiębiorstwa. Odejście od tradycyjnego modelu polegającego na opodatkowaniu dochodów w momencie ich powstania na rzecz nałożenia podatku w chwili wypłaty zysków (lub wypłat równoważnych) może mieć proinwestycyjny charakter i przyczyniać się do wzrostu kapitałów własnych przedsiębiorstw, poprawy ich zdolności kredytowej i produktywności, a tym samym może stanowić akcelerator wzrostu gospodarczego i konkurencyjności na rynku.

Stosowanie ryczałtu oznacza odejście od ogólnych zasad opodatkowania CIT odnoszących się do ustalania dochodu, podstawy opodatkowania i wysokości podatku oraz obliczania zaliczek na podatek dochodowy od osób prawnych. Podatnik, który dokonał wyboru opodatkowania ryczałtem stosuje szczególne zasady opodatkowania, które zostały określone w przepisach rozdziału 6b ustawy CIT.

Pomimo deklaracji MF co do przewidywanej skali zainteresowania tym systemem, w pierwszym roku obowiązywania przepisów o estońskim CIT na ten model zdecydowało się nieco ponad 300 podmiotów. Powodów takiego stanu rzeczy można doszukiwać się w pandemii COVID-19 oraz towarzyszącej jej niepewności gospodarczej, która nie sprzyjała eksplorowaniu przez przedsiębiorców nowych, fakultatywnych rozwiązań podatkowych, Tym niemniej, rzeczywistym uzasadnieniem tak małego zainteresowania tym reżimem podatkowym był wysoki stopień skomplikowania przepisów oraz rygorystyczne warunki wymagane do wejścia w system estoński i utrzymania się w nim.

Mowa tu przede wszystkim o wąskim katalogu podmiotów, które były uprawnione do skorzystania z ryczałtu (w pierwszym roku obowiązywania przepisów tylko sp. z o.o. oraz S.A.), konieczności ponoszenia nakładów inwestycyjnych oraz warunku dotyczącym rodzaju i skali działalności (limit przychodów, z uwzględnieniem podatku od towarów i usług, wyznaczony na poziomie 100 mln zł – w przypadku przekroczenia tego limitu, podatnik tracił prawo do pozostania w systemie).

Zmiany w przepisach od 2022 r.

Wraz z nadejściem 2022 r. oraz wejściem w życie przepisów Polskiego Ład liberalizacji uległy także przepisy o estońskim CIT:

- zrezygnowano z limitu przychodowego;

- zrezygnowano z obowiązku ponoszenia nakładów inwestycyjnych;

- zrezygnowano z obowiązku zapłaty podatku od całości zysków wypracowanych w okresie ryczałtu natychmiast po wyjściu z systemu;

- obniżono stawki podatku co wpłynęło korzystnie na efektywne opodatkowanie oraz

- rozszerzono katalog form prawnych, który uprawnia do wejścia w ryczałt o spółki komandytowe, spółki komandytowo-akcyjne oraz proste spółki akcyjne.

Przełożyło się to na wyraźny wzrost zainteresowania ryczałtem w 2022 r.

Stawki podatkowe

W aktualnym stanie prawnym stawki podatku (ryczałtu) wynoszą:

- 10% – dla małych podatników oraz podatników rozpoczynających działalność,

- 20% – dla pozostałych podatników, tj. innych niż mały podatnik oraz podatnik rozpoczynający działalność.

W przypadku ryczałtu podatek – analogicznie jak w przypadku zasad ogólnych – płacony jest zarówno na poziomie spółki, jak i na poziomie wspólnika, przy czym wspólnik pomniejsza „swój” podatek z tytułu otrzymanego zysku o część podatku (ryczałt) zapłaconego przez spółkę proporcjonalnie do swojego udziału w zysku spółki (pomniejszenie dotyczy wyłącznie wypłat podzielonego zysku – nie dotyczy m.in. „ukrytych zysków”).

W zależności od stawki ryczałtu, odliczenie od podatku PIT od przychodu z tytułu dywidendy/zysku dystrybuowanego do wspólnika wynosi:

3. 90% kwoty odpowiadającej iloczynowi procentowego udziału wspólnika w zysku spółki liczonego na dzień nabycia przez niego prawa do wypłaty zysku i należnego ryczałtu z zysku spółki, z którego przychód ten został uzyskany – w przypadku przychodów z zysku opodatkowanych stawką ryczałtu 10% (tj. mały podatnik oraz podatnik rozpoczynający prowadzenie działalności);

4. 70% kwoty odpowiadającej iloczynowi procentowego udziału wspólnika w zysku spółki liczonego na dzień nabycia przez niego prawa do wypłaty zysku i należnego ryczałtu z zysku spółki, z którego przychód ten został uzyskany – w przypadku przychodów z zysku opodatkowanych stawką ryczałtu 20% (pozostali podatnicy, tj. inni niż mały podatnik oraz podatnik rozpoczynający prowadzenie działalności).

Zmiany w przepisach od 2023 r.

Również w 2023 r. w życie wejdzie szereg zmian w przepisach o ryczałcie od dochodów spółek:

- wymóg minimalnego zatrudnienia spełniony będzie również w przypadku zatrudnienia pracowników oraz zleceniobiorców korzystających ze zwolnień z PIT lub ZUS (np. studentów korzystających z ulgi dla młodych);

- w przypadku podatników stosujących estoński CIT w sposób nieprzerwany przez dokładnie cztery lata obowiązek zapłaty z tytułu korekty wstępnej także będzie wygasał;

- termin na zapłatę podatku z tytułu przekształcenia to koniec trzeciego miesiąca pierwszego roku opodatkowania estońskim CIT;

- w razie przejścia na estoński CIT w trakcie roku podatkowego obowiązek złożenia zawiadomienia na druku ZAW-RD (formularz na druku urzędowym składany przez podatnika w razie wyboru ryczałtu) wystąpi do końca pierwszego miesiąca pierwszego roku opodatkowania ryczałtem;

- spółki w reżimie ryczałtu również będą obowiązane do przesyłania ksiąg rachunkowych za pomocą środków komunikacji elektronicznej;

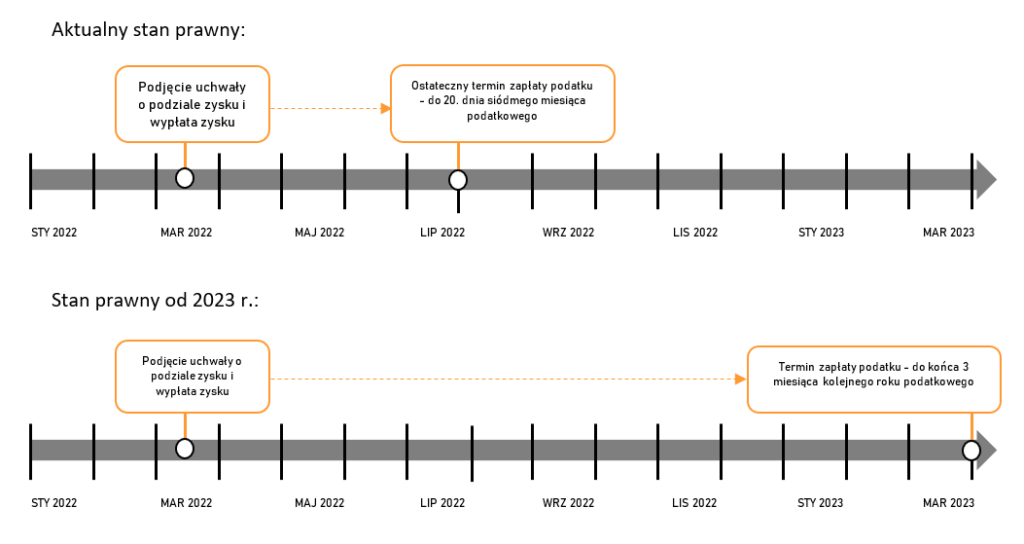

- na zapłatę podatku z tytułu podzielonego podatnik będzie miał czas do końca trzeciego miesiąca roku podatkowego następującego po roku, w którym podjęto uchwałę o podziale zysku (w aktualnym stanie prawnym, podatek od podzielonego zysku należy zapłacić w terminie do 20. dnia siódmego miesiąca roku podatkowego. W przypadku wypłaty zysku w drugiej połowie roku dochodziło zatem do absurdalnej sytuacji, w której spółka opodatkowana estońskim CIT była z automatu zobowiązana do zapłaty podatku wraz z odsetkami od zaległości podatkowej, bowiem świadczenia zobowiązanie podatkowe powstało z datą wsteczną)

7. za wydatki niezwiązane z działalnością gospodarczą podatnika, które stanowią jedną z podstaw opodatkowania estońskim CIT (obok podzielonych zysków i ukrytych zysków) będzie uznawane 50 proc. wydatków związanych z używaniem samochodów osobowych do celów prywatnych przez pracowników podatnika, a więc jest to rozwiązanie analogiczne do tego obowiązującego na gruncie przepisów o ukrytych zyskach, które również stanowią podstawę opodatkowania w ramach ryczałtu.

W przypadku rozważania przez podatnika wyboru ryczałtu od dochodów spółek, szczególną uwagę należy poświęcić wskazanym powyżej podstawom opodatkowania tj. ukrytym zyskom, które obejmują świadczenia wykonane w związku z prawem do udziału w zysku, czyli świadczenia związane ze statusem strony transakcji jako podmiotu uprawnionego do zysku podatnika oraz wydatkom niezwiązanym z działalnością gospodarczą tj. takim wydatkom i kosztom, które nie są ponoszone w celu osiągnięcia przychodów lub w celu zachowania albo zabezpieczenia źródła przychodów.

Wydatki kwalifikowane do tych podstaw opodatkowania, o ile występują, mogą stanowić istotne obciążenie w przedsiębiorstwie podmiotu, w szczególności jeżeli w ramach swojego modelu biznesowego podatnik udostępnia wspólnikom lub pracownikom składniki majątku, narzędzia czy wyposażenie, które mogą być przez nich wykorzystywane również do celów prywatnych.

POKAŻ MNIEJKONTAKT

Bartosz Podskalny

Konsultant podatkowy

bartosz.podskalny@ptpodatki.pl

(22) 205 22 69