30 września 2020 r. Dyrektor KIS wydał interpretację indywidualną (sygn. 0114-KDIP2-2.4010.181.2020.1.RK) dotyczącą zasad stosowania zwolnienia z obowiązku sporządzania dokumentacji podatkowej w przypadku podmiotów powiązanych za pośrednictwem Skarbu Państwa. Wyraził w niej kontrowersyjny pogląd, iż w przypadku transakcji zawieranych przez podmioty powiązane pośrednio ze Skarbem Państwa zwolnienie to nie będzie miało zastosowania, nawet jeżeli jedyne powiązanie pomiędzy tymi podmiotami tworzy właśnie Skarb Państwa.

We wniosku Spółka X występująca z zapytaniem przedstawiła następujący stan faktyczny:

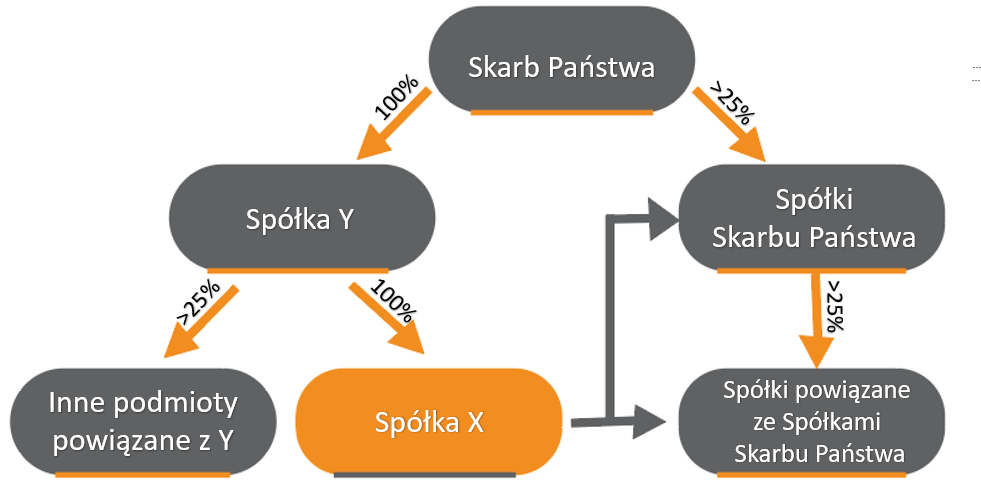

- Spółka X jest podatnikiem podatku dochodowego od osób prawnych. Podstawowym przedmiotem prowadzonej przez nią działalności jest obsługa naziemna statków powietrznych.

- 100% udziałów w kapitale Spółki X posiada Przedsiębiorstwo Państwowe Y (dalej: „Y”). W rozumieniu przepisów art. 11a ustawy o podatku CIT, Spółka X i Y są podmiotami powiązanymi.

Spółka X zawiera transakcje kontrolowane między innymi z:

- spółkami Skarbu Państwa, w których Skarb Państwa posiada co najmniej 25% udziałów w kapitale,

- innymi podmiotami, w których spółki Skarbu Państwa posiadają bezpośrednio lub pośrednio co najmniej 25% udziałów w kapitale.

Schemat powiązań zachodzących pomiędzy Spółką X a podmiotami, z którymi zawiera ona wskazane powyżej transakcje (kolor pomarańczowy) oraz zawieranych transakcji przez Spółkę X (kolor szary) został przedstawiony poniżej:

W związku z powyższym opisem stanu faktycznego, Spółka X zadała m.in. pytanie, czy na podstawie art. 11n pkt 5 ustawy o podatku CIT będzie wyłączona z obowiązku sporządzania lokalnej dokumentacji w przypadku transakcji realizowanych ze spółkami Skarbu Państwa, w których Skarb Państwa posiada co najmniej 25% udziałów w kapitale oraz innymi podmiotami, w których spółki Skarbu Państwa posiadają bezpośrednio lub pośrednio co najmniej 25% udziałów w kapitale?

Zdaniem X, ponieważ Skarb Państwa, w sposób bezpośredni w przypadku spółek Skarbu Państwa, lub pośredni w przypadku Spółki X oraz podmiotów, w których spółki Skarbu Państwa posiadają co najmniej 25% udziałów w kapitale, posiada udziały w kapitale tych wszystkich podmiotów o wysokości co najmniej 25%, na podstawie art. 11n pkt 5 ustawy o podatku CIT należy przyjąć, że podmioty te są zwolnione z obowiązku dokumentacji cen transferowych. Ustawodawca nie określił bowiem w art. 11n pkt 5 rodzaju powiązania Skarbu Państwa z podmiotami, w szczególności nie zastrzegł, że w przypadku powiązania poprzez posiadanie co najmniej 25% udziałów, przepis ten dotyczy wyłącznie bezpośredniego posiadania udziałów. Zatem, zdaniem Spółki, należy przyjąć, że powiązania ze Skarbem Państwa, o których mowa w tym przepisie, dotyczą powiązań wynikających z bezpośredniego lub pośredniego posiadania co najmniej 25% udziałów w kapitale.

Organ uznał takie stanowisko Spółki X za nieprawidłowe, uznając, że art. 11n pkt 5 ustawy CIT przewiduje bowiem, że obowiązek taki nie istnieje jedynie w przypadku, gdy powiązania wynikają wyłącznie z powiązania ze Skarbem Państwa (lub jednostkami samorządu terytorialnego, lub ich związkami). Ponieważ powiązania Spółki X ze spółkami Skarbu Państwa i podmiotami, w których spółki Skarbu Państwa posiadają co najmniej 25% udziałów w kapitale nie wynikają wyłącznie z powiązania ze Skarbem Państwa, ale także z pośredniego powiązania z Y, wyłączenie z obowiązku sporządzenia dokumentacji nie znalazło w ocenie Organu zastosowania.

Powyższe stanowisko organu należy ocenić negatywnie. W opisanym przypadku Skarb Państwa jest podmiotem wyłącznie kreującym powiązania ze Spółką X, a to, że dzieje się to pośrednio za sprawą powiązania Spółki X z Y, nie powinno mieć znaczenia z perspektywy stosowania art. 11n pkt 5 ustawy CIT. Przepis ten nie ogranicza się bowiem w żaden sposób do powiązań o charakterze bezpośrednim (posługuje się pojęciem „wyłącznie”, a nie są to terminy równoznaczne) więc takie jego zawężające interpretowanie nie znajduje uzasadnienia w oparciu o wykładnię językową.

Także wykładnia celowościowa nie pomaga bronić poglądu wyrażonego przez organ – celem wprowadzenia przepisu określonego w art. 11n pkt 5 ustawy CIT było wyłączenie z zakresu obowiązku sporządzenia dokumentacji tych transakcji, dla których ryzyko zaniżenia dochodów było niewielkie/bliskie zeru, a obciążenie administracyjne związane z przygotowywaniem dokumentacji – nieadekwatne do niego (np. PKN Orlen mógłby zostać zobowiązany do sporządzania dokumentacji na sprzedaż paliw do wszystkich spółek z udziałem Skarbu Państwa, na rzecz których sprzedałby paliwo o wartości powyżej 10 mln zł). Gdyby przepis miał się jedynie ograniczać do powiązań o charakterze bezpośrednim, celu tego by nie realizował.

Należy zatem mieć nadzieję, że ta interpretacja stanowi jedynie „wypadek przy pracy” i nie jest zapowiedzią nowego podejścia do wykładni tego przepisu.

Na marginesie warto zauważyć, iż art. 11n ustawy CIT nie „unicestwia” oczywistych powiązań, jakie Skarb Państwa kreuje pomiędzy spółkami, w których ma on bezpośrednie lub pośrednie udziały, a jedynie uwalnia je od zbędnego, jak się wydaje, obowiązku dokumentacyjnego. Zatem w praktyce istnieje możliwość szacowania dochodów z transakcji przeprowadzanych przez takie podmioty i tej prerogatywy art. 11n pkt. 5 ustawy CIT organów nie pozbawia.

KONTAKT

Tomasz Jankowski

Partner

tomasz.jankowski@ptpodatki.pl

(22) 205 22 22

Jakub Sapiło

Młodszy konsultant

jakub.sapilo@ptpodatki.pl

(22) 205 22 54