Nowelizacja ustawy CIT1 na 2019 rok przyniosła istotne zmiany w zakresie zasad identyfikacji i sporządzania dokumentacji podatkowych transakcji zawieranych przez podatników z podmiotami powiązanymi. Poniżej przedstawiamy ich krótkie podsumowanie, które może być przydatne już na etapie sporządzania CIT-8 za 2019 r. Zapraszamy do lektury!

Dokumentacja lokalna (Local file)

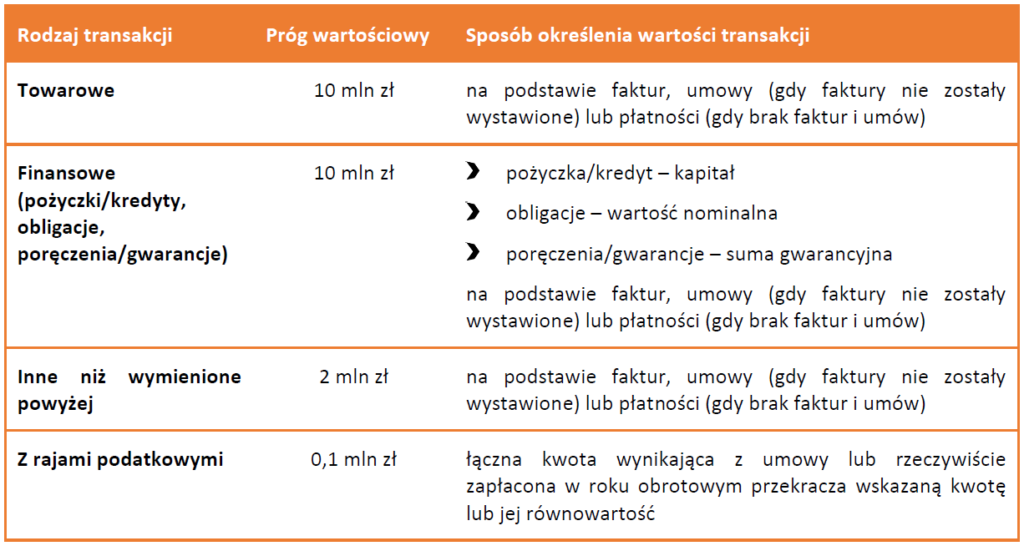

Zmianie uległ mechanizm określania progów transakcyjnych, który opiera się wyłącznie na kryterium wartości transakcji jednego rodzaju. Limity dla poszczególnych rodzajów transakcji jednorodnych (kalkulowanych oddzielnie dla strony przychodowej i kosztowej) wynoszą:

Dokumentacja grupowa (Master File)

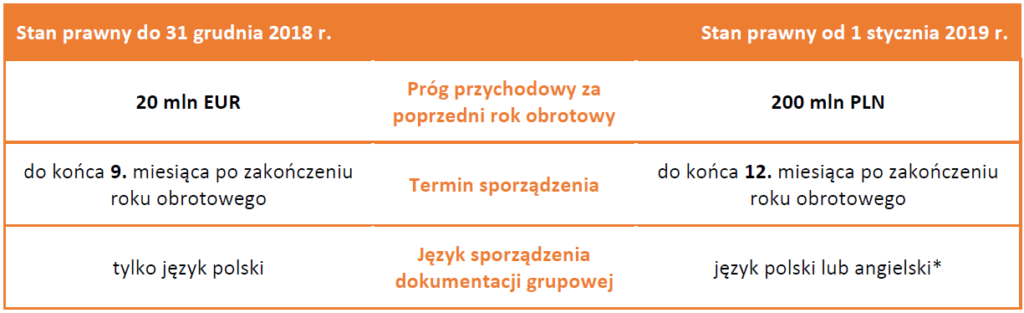

Dokumentacja grupowa ma za zadanie ukazać całą strukturę i najważniejsze informacje o podmiotach wchodzących w skład danej grupy podmiotów powiązanych. Sporządzają ją podmioty powiązane, konsolidowane metodą pełną lub proporcjonalną, które są także zobligowane do sporządzenia lokalnej dokumentacji podatkowej, jeżeli należą do grupy podmiotów powiązanych:

- dla której jest sporządzane skonsolidowane sprawozdanie finansowe;

- której skonsolidowane przychody przekroczyły w poprzednim roku obrotowym kwotę 200 000 000 zł lub jej równowartość.

Zmiany w zakresie elementów dokumentacji lokalnej i grupowej

Transakcje, które przekroczą powyżej wskazane progi będą podlegały obowiązkowi ich udokumentowania oraz wykonania analizy porównawczej. Dokumentacja ta, co do zasady, nie będzie istotnie różniła się od tej przygotowywanej dla celów 2017 czy 2018 r., przy czym należy zwrócić uwagę na:

- wprowadzenie obowiązku sporządzenia analizy porównawczej dla wszystkich transakcji objętych dokumentacją podatkową;

- konieczność dołączenia do analizy porównawczych danych wykorzystanych do jej przygotowania w postaci elektronicznej umożliwiającej ich edycję, grupowanie, sortowanie i przeprowadzanie weryfikacji wykonanych obliczeń.

Poniższa tabela przedstawia zaś kluczowe zmiany w zakresie obowiązku składania dokumentacji grupowej cen transferowych:

Grupowa dokumentacja cen transferowych może być sporządzona przez podmiot powiązany obowiązany do dołączenia grupowej dokumentacji cen transferowych lub inny podmiot należący do grupy podmiotów powiązanych. Niemniej jednak sporządzenie dokumentacji grupowej dokumentacji przez inny podmiot nie zwalnia podatnika z odpowiedzialności za zgodność z przepisami dotyczącymi zakresu elementów dokumentacji grupowej.

Ponadto, należy podkreślić, iż regulacje dotyczące elementów, jakie powinna zawierać grupowa dokumentacja cen transferowych zostały ujednolicone z rekomendacjami wynikającymi z Wytycznych OECD. Szczegółowy wykaz zawartości dokumentacji lokalnej i grupowej został zawarty w Rozporządzeniu Ministra Finansów w sprawie dokumentacji cen transferowych w zakresie podatku dochodowego od osób prawnych.

Szczególne wyłączenia z obowiązku sporządzania dokumentacji lub jej elementów

Przepisy dotyczące cen transferowych wskazują, że podatnik nie zawsze jest zobowiązany do sporządzenia dokumentacji lokalnej. Zwolnienie z takiego obowiązku przejawia się m.in. w transakcjach:

- zawieranych wyłącznie przez podmioty powiązane mające miejsce zamieszkania, siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej w roku podatkowym, w którym każdy z tych podmiotów powiązanych spełnia łącznie wskazane w ustawie CIT warunki (m.in. brak straty podatkowej);

- objętych uprzednim porozumieniem cenowym (APA);

- których wartość w całości trwale nie stanowi przychodu albo kosztu uzyskania przychodu, z wyłączeniem transakcji finansowych, transakcji kapitałowych oraz transakcji dotyczących inwestycji, środków trwałych lub wartości niematerialnych i prawnych;

- zawieranych między spółkami tworzącymi podatkową grupę kapitałową;

- w których powiązania wynikają wyłącznie z powiązania ze Skarbem Państwa lub jednostkami samorządu terytorialnego lub ich związkami;

- w których cena została ustalona w trybie przetargu nieograniczonego na podstawie przepisów Prawa zamówień publicznych;

- polegających na przypisaniu dochodu do zagranicznego zakładu położonego na terytorium Rzeczypospolitej Polskiej przez podatników, którzy podlegają ograniczonemu obowiązkowi podatkowemu, jeżeli przepisy właściwych umów międzynarodowych, których stroną jest Rzeczpospolita Polska, przewidują, że dochody te mogą być opodatkowane tylko w państwie innym niż Rzeczpospolita Polska.

We wskazanych powyżej przykładowych sytuacjach podatnik jest zwolniony ze sporządzania całej dokumentacji lokalnej, jednak w niektórych przypadkach może dojść do zwolnienia ze sporządzania określonego elementu takiej dokumentacji. Jako przykład należy podać nową, wprowadzoną od 1 stycznia 2019 r. instytucję prawa podatkowego zwaną safe harbour, która jest pewnym uproszczeniem w ramach stosowania przepisów o cenach transferowych. W przypadku w którym podatnik dla danych transakcji kontrolowanych spełni określone w ustawie CIT oraz w obwieszczeniu Ministra Finansów4 (dotyczących transakcji finansowych) warunki, organ podatkowy odstąpi od określenia dochodu lub straty, a także zwalnia z obowiązku zawierania analizy porównawczej (lub analizy zgodności) w dokumentacji lokalnej. Takie uproszczenie obejmuje jedynie transakcje dotyczące:

- świadczenia usług o niskiej wartości dodanej oraz

- udzielenia pożyczki/kredytu/emisji obligacji.

Stosowanie zasady ceny rynkowej

Należy także pamiętać, iż zwolnienie z obowiązku sporządzania dokumentacji cen transferowych, nie zwalnia podmiotów powiązanych z ustalania warunków transakcji na zasadach rynkowych, czyli na takich, które ustaliłyby między sobą podmioty niepowiązane. W związku z tym podmioty te powinny posiadać stosowną analizę danych porównawczych potwierdzającą rynkowy charakter transakcji kontrolowanej.

Nowy formularz TPR

Podatnicy są zobowiązani do złożenia do Szefa Krajowej Administracji Skarbowej informacji o cenach transferowych na formularzu TP-R o transakcjach objętych obowiązkiem dokumentacyjnym w tym roku oraz transakcji zwolnionych. Formularz ten zastępuje obowiązek sporządzania przez podatnika uproszczonego sprawozdania CIT-TP. Obecnie trwają prace nad ostatecznym kształtem formularza. Jego wersja wstępna jest dostępna na stronie Ministerstwa Finansów (konieczność skorzystania z przeglądarki Internet Explorer).

Nowe obowiązku informacyjne dla spółek publicznych

Dodatkowo kwestia rynkowego charakteru transakcji jest także dość restrykcyjnym warunkiem w zakresie prawidłowych relacji pomiędzy spółkami publicznymi a akcjonariuszami. Spółki giełdowe, pod pewnymi warunkami, są zobowiązane do zamieszczania istotnej informacji o konkretnej transakcji na stronie internetowej danej spółki. Jednym z elementów takiej informacji ma być wskazanie danych niezbędnych do oceny, czy istotna transakcja została zawarta na warunkach rynkowych.

PT BOT

Kancelaria Paczuski Taudul dysponuje także narzędziem w postaci Chatbota, który pomoże podatnikowi wstępnie określić jego obowiązki w zakresie cen transferowych. Zachęcamy do rozmowy z PT BOTem znajdującymi się na stronie Kancelarii Paczuski Taudul oraz zapraszamy do kontaktu z naszymi ekspertami.

Tax Alert do pobrania: 20_03_10_Tax Alert_TP

KONTAKT

Tomasz Jankowski

tomasz.jankowski@ptpodatki.pl

(22) 205 22 22

Anna Jaworska

anna.jaworska@ptpodatki.pl

(22) 205 22 66

Katarzyna Zapalska

katarzyna.zapalska@ptpodatki.pl

(22) 205 22 56

Piotr Kiciński

piotr.kicinski@ptpodatki.pl

(22) 205 22 63