Przy okazji ostatniej nowelizacji dotyczącej przepisów MDR, o której pisaliśmy w tym artykule, postanowiliśmy po raz kolejny przyjrzeć się statystykom dotyczącym zgłaszania schematów podatkowych i sprawdzić jak pandemia wpłynęła na sytuację związaną z nadawaniem NSP.

Zwrot akcji w NSP

Jak wynika z informacji, które otrzymaliśmy z Ministerstwa Finansów, do dnia 30 czerwca 2020 roku wpłynęło łącznie 14 306 zgłoszeń MDR, w tym:

- MDR-1 – 6 690 zgłoszeń (z czego 5 751 zgłoszeń to zgłoszenia pierwotne, a 939 – uzupełnienia wcześniejszych zgłoszeń),

- MDR-2 – 1 376 zgłoszeń,

- MDR-3 – 4 854 zgłoszeń

- MDR-4 – 1 386 zgłoszeń.

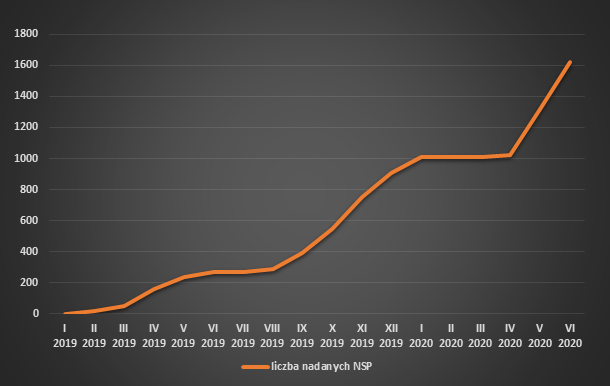

Jednocześnie w okresie od 1 stycznia 2019 r. do 30 czerwca 2020 r. Szef KAS nadał 1 619 NSP i odmówił nadania NSP w 12 przypadkach. Na rozpatrzenie oczekuje zatem jeszcze ponad 4 132 zgłoszeń MDR-1 będącychpierwszą informacją o schemacie podatkowym.

Jednocześnie statystyki pokazują ciekawą tendencję w zakresie nadawania NSP – po przestoju jaki miał miejsce na początku roku (łącznie 115 nadanych NSP w okresie od 1 stycznia do 30 kwietnia 2020 r., w tym żadnego NSP nadanego w marcu), w maju i czerwcu nastąpiło istotne przyspieszenie, w wyniku którego łączna liczba nadanych od początku 2019 roku NSP wzrosła o ponad połowę. Tylko w maju 2020 r. Szef KAS nadał 297 nowych NSP, po czym w czerwcu 2020 r. dołożył kolejne 307. W konsekwencji, na koniec czerwca 2020 r. liczba nadanych NSP wyniosła łącznie 1 619. Ci zatem, którzy spodziewali się, że podczas pandemii wszelkie procesy związane z MDR wyhamują do zera, nie mogli pomylić się bardziej, gdyż Szef KAS zafundował w tym zakresie solidną niespodziankę i znacznie przyspieszył tempo swoich prac.

MDR-3 bez zaskoczeń

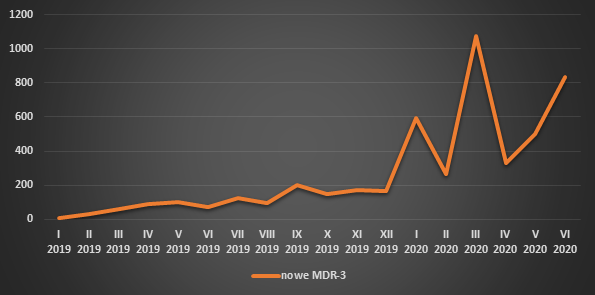

Przyjrzeliśmy się także statystykom dotyczącym zgłoszeń MDR-3, choć w tym przypadku obyło się bez większych zaskoczeń. Jak bowiem wynika z otrzymanych przez nas informacji, wzrost liczby składanych informacji MDR-3 (tj. informacji korzystającego o czynnościach dokonanych w związku ze schematem oraz korzyściach podatkowych wynikających ze schematu), przypadł zasadniczo na miesiące styczeń (595 zgłoszeń), marzec (1 075 zgłoszeń) oraz czerwiec (832 zgłoszenia). W pierwszym wypadku wynika to najpewniej z przypadającego na koniec stycznia terminu na złożenie deklaracji takich jak: PIT-4R, CIT-6R, CIT-6AR czy CIT-10Z, w związku z czym podatnicy korzystający ze schematów podatkowych związanych samozatrudnieniem, ale też podatnicy wypłacający dywidendy, należności licencyjne czy odsetki oraz korzystający przy tym ze zwolnienia lub pobierający niższą stawkę podatku w oparciu o umowy o unikaniu podwójnego opodatkowania, dokonali raportowania do Szefa KAS korzyści wynikających z tego typu uzgodnień. Na koniec marca przypadał natomiast ustawowy termin na złożenie przez większość podatników deklaracji CIT-8, przesunięty następnie, z uwagi na sytuację epidemiologiczną w kraju, na koniec czerwca 2020 r. Należy więc przypuszczać, że wzrost liczby zgłoszeń w tych miesiącach wynikał w głównej mierze z upływu tego terminu, choć można się też spodziewać, że z uwagi na brak precyzyjnego wskazania w przepisach, część podatników wypłacających należności z tytułów takich jak dywidendy, odsetki czy licencje, również potraktowała termin na złożenie CIT-8 jako termin złożenia deklaracji MDR-3. Widoczne jest także, że istotna część podatników, mimo zawieszenia biegu terminów dotyczących schematów podatkowych, nie zwlekała ze złożeniem swoich zgłoszeń i wypełniała te obowiązki przed dniem upływu ustawowego terminu.

Przyszłość pod znakiem zapytania

Jedną z najnowszych zmian w przepisach dotyczących MDR, wprowadzonych z dniem 1 lipca 2020 r., jest możliwość przekazania przez Ministra Finansów innym organom KAS wykonywania zadań Szefa KAS związanych z MDR. Wydaje się, że takie rozwiązanie powinno przyczynić się do szybszego rozpatrywania zgłoszeń oraz nadawania NSP. Z drugiej strony jednak, schematy transgraniczne będą musiały zostać zaraportowane ponownie (o czym pisaliśmy tutaj), co zdecydowanie przysporzy pracy Szefowi KAS. Trudno zatem ocenić, czy w efekcie dojdzie do przyspieszenia tempa procesowania zgłoszeń MDR, czy też jednak musimy się przyzwyczaić do obecnego stanu rzeczy, czyli ponad rocznego oczekiwania na nadanie NSP.

KONTAKT

Tomasz Jankowski

Partner

tomasz.jankowski@ptpodatki.pl

+48 505 465 553

Dominika Michalska

Starszy konsultant

dominika.michalska@ptpodatki.pl

+48 606 734 498